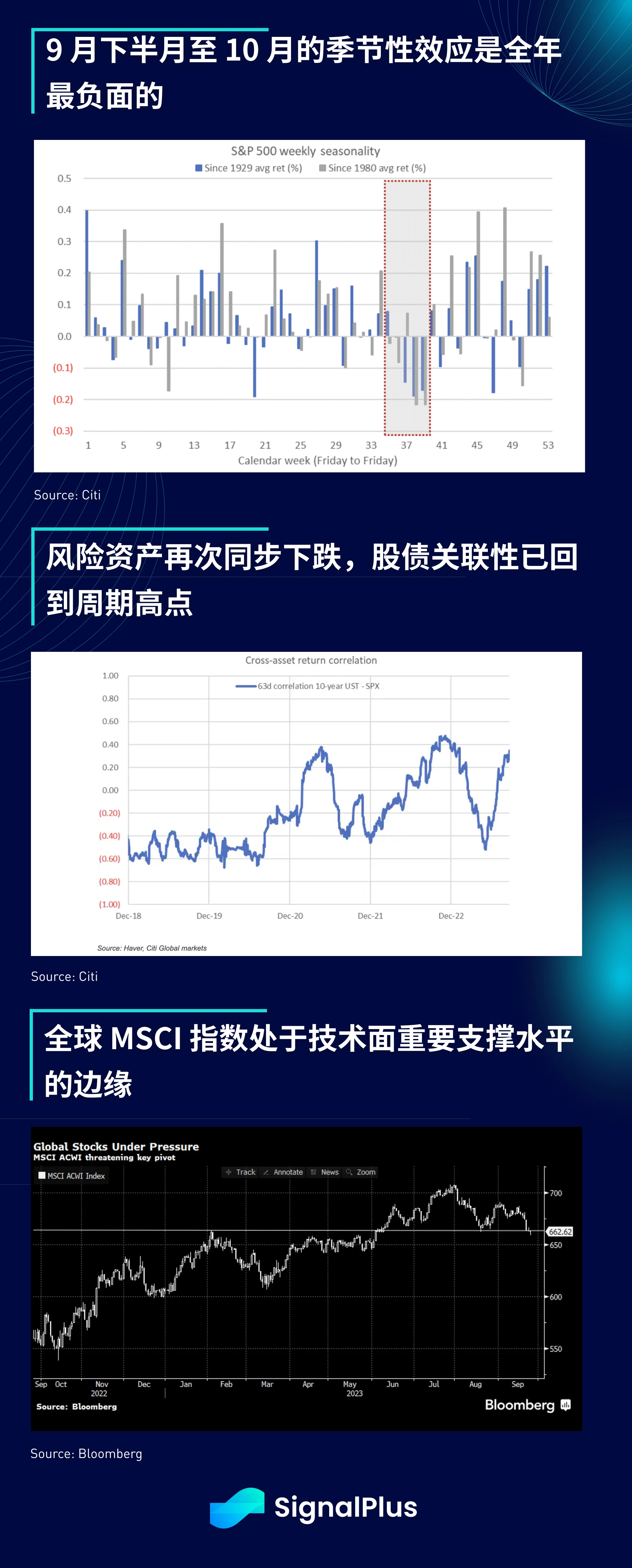

9 月下旬负面的季节性效应再次得到验证,随著跨资产关联性上升,债券和股票在本月都出现较大幅度的下跌,这波由实际利率驱动的风险资产走弱使全球股市处于技术面重要水平的边缘,从技术面来看,今年为止的涨幅在股市明显向下方跌破后面临著回吐的风险。

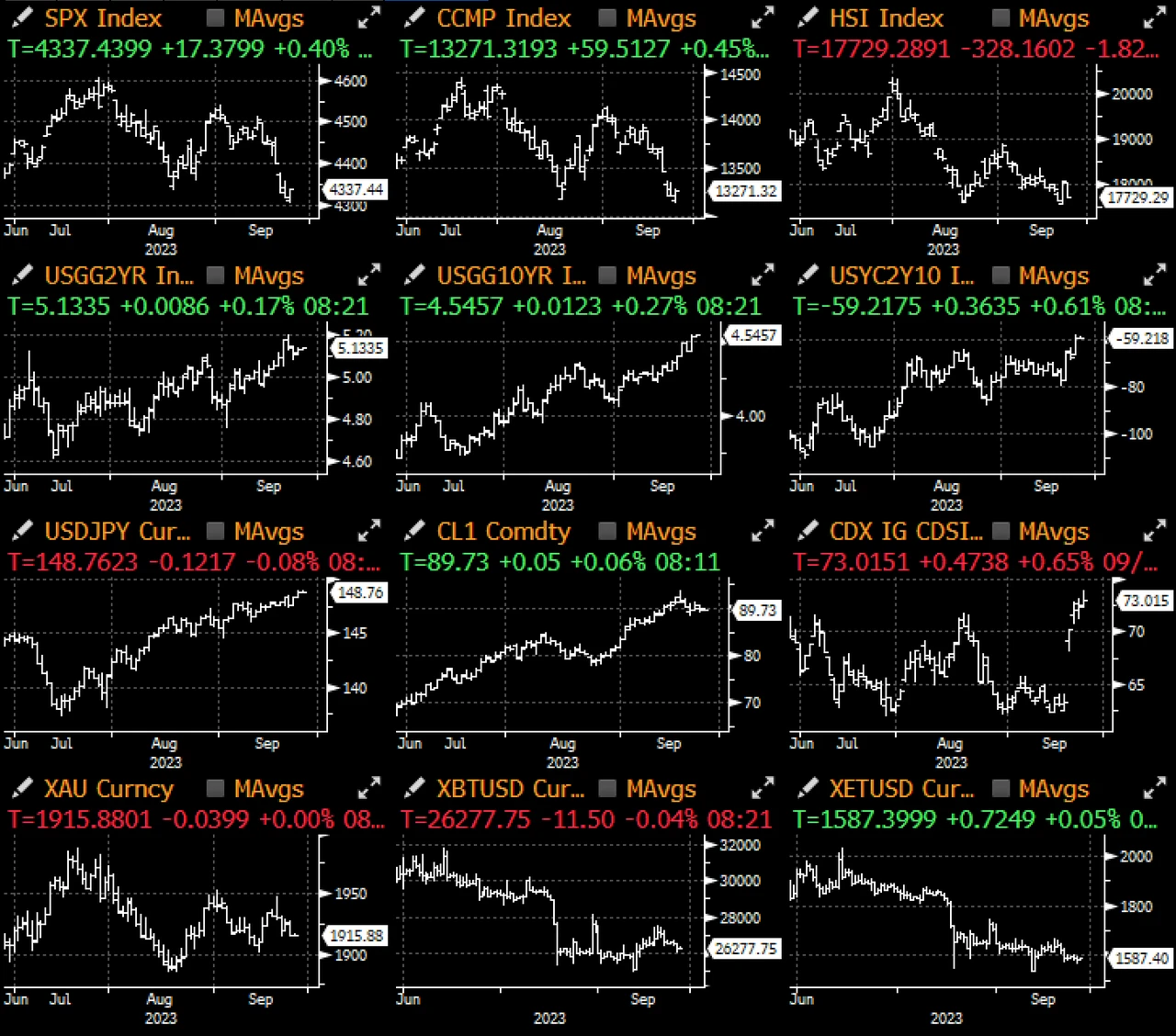

昨天并没有太多美国经济数据发布,不过 Dallas 联储的调查显示就业指数回升至 13.6 ,其中 91% 的公司表示就业水平与之前相同或更高,同时工作时间指数也出现类似的增长;从下周开始,我们将看到一系列美联储调查结果以及 PMI 数据发布,我们会密切关注 9 月非农就业数据是否会在政府停摆的阴影笼罩下延续这种强劲反弹。

此外,当前收益率的走高是由实际收益率而非平衡通胀率所带动,也就是说,这种走势是因为市场在要求更高的实际利率作为更高的资本回报,而不是因为市场担忧通胀预期上升(这种担忧可以通过 CPI / PCE 等实际数据的下滑趋势来缓解),资金成本的上升对不同资产的价格都有明显的负面影响,这有助于解释为什么债券和股票在过去一个月同时遭遇下跌。

美元收益率的上升导致美元汇率相应上涨,为金融形势以及特别是拥有美元计价债务的新兴市场经济体造成进一步的阻力,说到亚洲,昨天中国恒大集团的危机再次恶化,该开发商未能兑付规模 40 亿人民币的境内债券,为其债务重组计划增添了不确定性,这个消息使得在美国上市的金龙中国指数隔夜下跌 1% ,且走势的疲软也蔓延到了亚洲交易时段。

在央行方面,政策制定者继续施加压力,欧洲央行行长 Lagarde 最近发表相当鹰派的观点,她在一份声明中表示“未来的决策将确保欧洲央行的关键利率在必要的时间内都维持在足够的限制性水平”,同时,美联储 Goolsbee 在接受 CNBC 采访时重申,通胀仍是当前最大的风险,美联储需要“ 100% 的承诺”去实现 2% 的目标,而美联储将必须“随机应变”来决定还需要多少的政策限缩。

而当前的环境是市值加权 SPX 比等权重指数表现更为强劲,这表示普通股票投资人的表现比指数本身要差得多,实际上,许多受欢迎的动量和波动率策略在今年的表现均不如 SPX,这也显示了对大多数主动型基金经理人而言,今年是多么令人沮丧的一年。

在 9 月中旬大规模期权到期后,当前 SPX 的下跌已将市场推入负 gamma 区域,波动率控制基金在近乎整年大量增持风险敞口后,在此情况下似乎很容易被迫抛售;另外,从估值角度来看,实际利率的走升使其与 SPX 远期市盈率的差距扩大至今年以来的最宽水平,对于风险资产,我们仍维持自夏末以来的谨慎(负面)看法。

您可在 ChatGPT 4.0 的 Plugin Store 搜索 SignalPlus,获取实时加密资讯。如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlus_Web3 ,或者加入我们的微信群(添加小助手微信:SignalPlus 123)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。

SignalPlus Official Website:https://www.signalplus.com