原文作者:CanuckLink.eth

原文来源:Canoe Capital

原文编译:DeFi 之道

Curve War 一直是去中心化金融(DeFi)中最受关注的话题之一。造成这种冲突的原因是协议(以及去中心化交易所DEXs)希望他们的代币具有深度流动性。因为它:1.有助于增加对代币/稳定币的需求/使用;2.减少交易时的摩擦;3.在流动性池周围创建了一条护城河,使其难以被操纵。

为了做到这一点,需要对流动性提供者(LP)进行激励。传统上,自动做市商 (AMM) 只需铸造自己的代币作为 LP 的“流动性挖矿”(LM)奖励。但是,你不能凭空铸造代币,并且这些 LM 奖励中的大部分都被倾销到市场上,失去了它们的价值。随后,市场上出现了将这些代币质押以获得额外奖励的想法,虽然这在一定时期内是有效的,但最终人们仍然继续在这种模式下进行耕作(farm)和倾销。

Curve 提供了投票托管(VE)模型,基于该模型,代币会被锁定一段时间。Curve 代币(CRV)的数量越大,时间越长,就会给 LP 带来更多的 LM 奖励。此外,VE 代币被用于治理,以确定哪个池获得 LM 奖励(称为指标“gauge”)。锁定、提升和治理的结合赋予了代币更多的实用性,从而使其更受在 Curve 中拥有矿池的 LP 和协议的青睐。虽然还没有完全解决耕作和倾销的问题,但它制造了一颗“定时炸弹”,将这个问题推后了。

Curve 代币经济学的另一个方面是,它通过将这些实用程序组合在一个代币中,允许它们在其网络上构建提升服务,以充当中间人。Convex Finance(CVX 代币)吸引 CRV 持有人永久锁定他们的 CRV 代币,以换取 Convex 的收入,通过这样做,他们也可以为 LP 提供即时的 Boost 服务(DeFi 之道注,Boost 是流动性挖矿的加速机制,可提高 LP 做市所获得的 CRV 奖励收益),而不必处理购买和锁定 CRV 代币的问题。

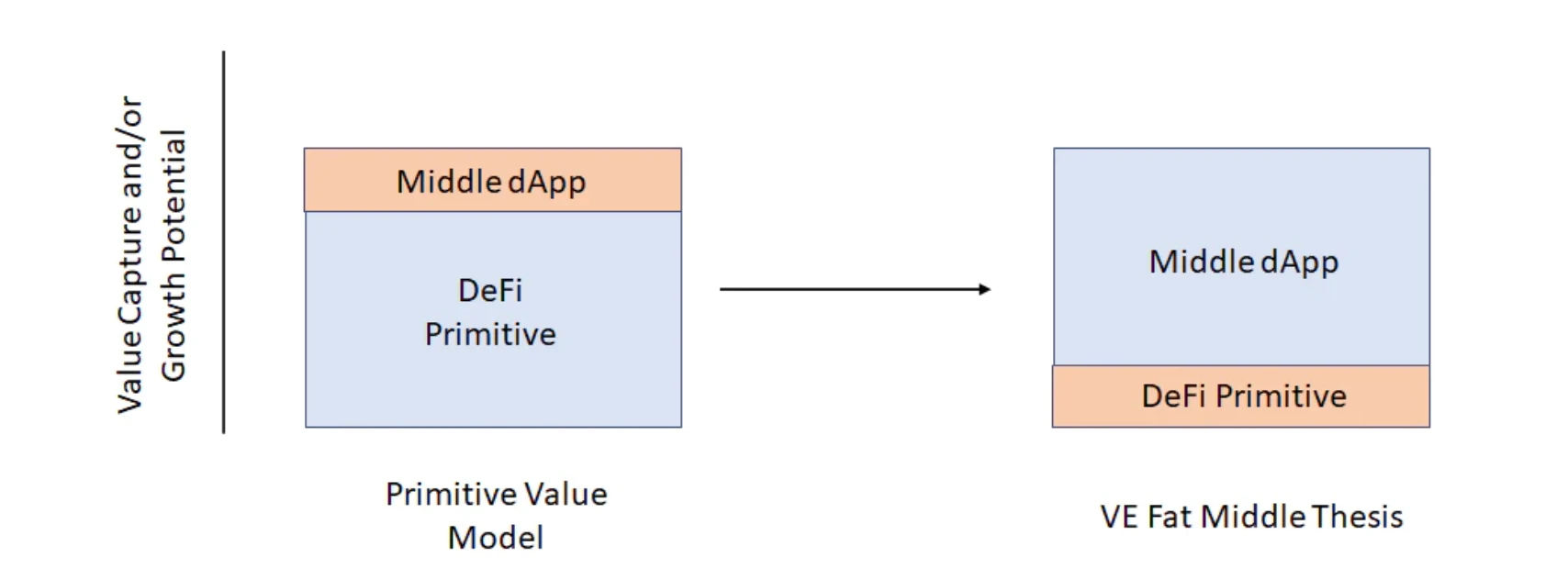

随着近 50% 的 CRV 代币被永远锁定在 Convex,越来越明显的是,这些中间的去中心化应用(dApps)是这些 AMMs 的主力军。在这里,我提出的论点是,在 VE 代币经济学(VE tokenomics)中,与各自的底层 DeFi 原生代币相比,这些中间 dApps 的代币将看到最大的增长和潜在的市值(如下图)。我把这称为“VE Fat Middle Thesis(VE 胖中间论)”,显然这是对胖协议论(Fat Protocol Thesis)的一个引用。

假设与提高收益的 dApps 相比,DeFi 原始代币将更有价值,并看到更多的增长。但是,我认为这些中间 dApps 将会获得最大的增长。

一种新的 DeFi 模型

最近对 Curve 的关注来自 Terra 创始人 Do Kwon 的推文(如下),以及他与 Frax Finance 和 Redacted Cartel 推出的 4-pool。这是一个明显的尝试,试图推翻在 Curve 上非常具有流动性的主要稳定币池 3-pool,并以 UST 和 FRAX 取代 DAI 作为主要算法稳定币。

虽然人们的关注点一直放在 Curve 和这些相应的协议上,但真正的赢家可能是 Convex。Terra 和 Frax 正在向锁定 Convex(即拥有治理投票权)的人提供巨额“贿赂”,Redacted Cartel 已经提供 Convex bonds(债券)一段时间了。以下是我认为 Convex(以及类似的协议)在 VE 模型中可以看到巨大增长的原因:

1.Boost 服务和收益资产:第一个是最明显的,它为 LP 提供即时的 Boost,而无需处理 CRV 代币,并允许 CRV 代币持有者交易其代币以获得部分协议收入。

2. 无需稀释的深度流动性:从协议的角度来看,控制 Curve 指标使他们能够在不使用自己的代币/稳定币的情况下奖励 LP。从本质上讲,扩大 CRV 的流通供应量,同时增加其自身的流动性,而不稀释其流通供应量。

3. 非对称防御(Asymmetric defense):由于 40-50% 的 CRV 流通供应量被 Convex 锁定,并且持续锁定,在 Convex 治理中决定的事情,在 Curve 也可能发生。违背 Convex 和所决定的事件是不值得的,除非当事人愿意花大价钱购买 CRV。

4.贿赂(Bribes):使用像 Votium 这样的贿赂机制,对于协议来说,贿赂 Convex 锁定投票者(Convex-locking-voters)往往比购买 Curve 并与 Convex 竞争更便宜。此外,通过贿赂,它激励 Convex 持有者锁定他们的 CVX,从而减少流通的供应。

5.代币经济学:来自收益提升协议的代币总供应量的上限,通常比底层 DeFi 原生代币的上限低得多。此外,贿赂系统的使用将推动锁定 CVX 的过程,而 CRV 可用于耕作和倾销。

我们仍然是早期

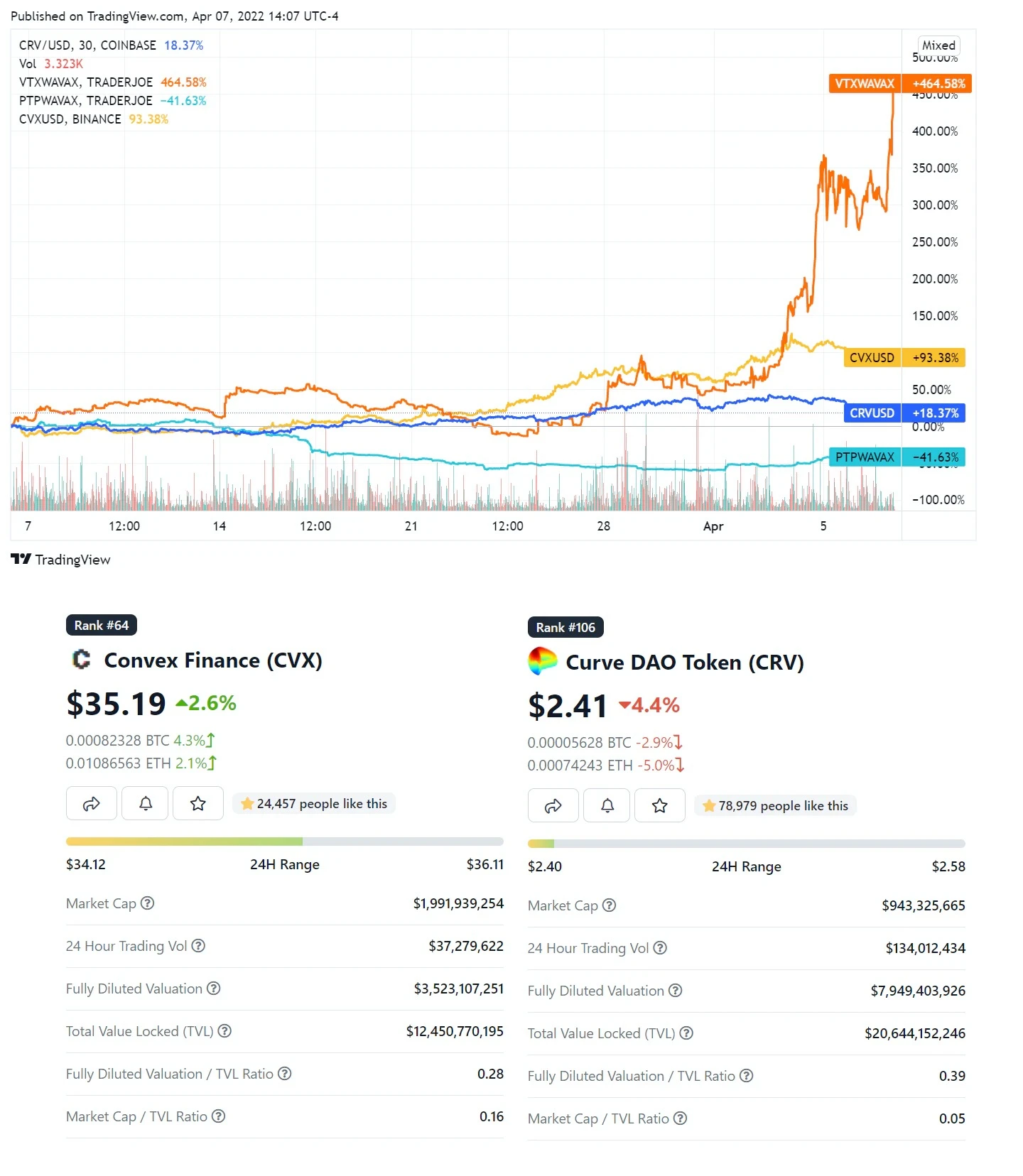

上图:Curve Finance、Platypus Finance、Convex Finance 和 Vector Finance 过去 30 天价格比较的相对变化。底部:撰写本文时 Convex 和 Curve 的 Coingecko 排名和市值。

早期证据表明,这一论点正在发挥作用。上图的顶部,你可以看到 Curve 和具有 VE 代币经济学的类似 AMM 的百分百变化,以及Platypus Finance(PTP;在Avalanche上)与它们各自的收益率提升器:Convex 和Vector Finance (VTX) 的百分比变化。

很明显,收益率提升器的表现优于它们各自的 DeFi 基元(primitives)。然而,现在还为时尚早,Vector 确实有一个竞争对手 Echidna Finance,他们在收集 PTP 代币方面落后,因此在撰写本文时不适合这个模型。两种协议的 PTP 流通供应量都不足 20%。上图的底部,是 Coingecko 上 Convex 和 Curve 的排名,分别显示 19 亿美元和 9 亿美元的市值。这进一步支持了中间 dApps 的市值会更高的论点。

有很多新的算法稳定币正在推出(例如 Near 上的 USN 和 Thorchain 上的 USD.thor)。算法稳定币的问题在于,在没有需求和深度流动性的情况下,要想维持挂钩非常困难。专注于稳定币的 AMM,如 Curve 和 Platypus 将面临激烈的竞争,来决定这些稳定币池中哪一个将拥有最深的流动性。根据这些观察,这些中间协议的增长可能会被放大。

VE 的未来

VE 代币模型的使用已扩展到其他应用程序,包括算法稳定币 Frax Finance (以太坊)、通用的AMM Trader Joe(Avalanche)和即将推出的抵押债务头寸(CDP)借贷 Yeti Finance(Avalanche)。看看 VE-tokennomics 在 Uniswap V2 AMM (如Trader Joe)上是如何发挥的,将会很有趣,因为它们有多种代币。

许多协议(没有稳定币)可能会选择控制 veJoe 指标来提升自己的流动性,而不会稀释其市值。基于 veJoe 构建的项目包括 Farmer Frank(它使用节点系统,与 Convex 不同)、Steak Hut Finance(Convex的分叉)、Yield Yak(目前处于领先地位的通用收益率聚合,可以从中受益匪浅)和 Vector Finance(如果它们控制 Platypus 和 Trader Joe 指标,他们可能成为整个 Avalanche 生态系统的主导者)。到目前为止,对于有多少类型的 DeFi 基元可以使用这种 VE-token 模型,人们持谨慎乐观的态度。

结论

利用 VE-tokenomics 构建在顶级 DeFi 基元基础上的收益提升应用将比底层基元具有更大的增长,这是因为即时 LP 提升的好处,协议能够影响他们自己池的 LM 奖励,以及 VE-token 持有者的多个收益来源(即:Convex 收益 + Votium 贿赂)。如果没有像 Convex 这样的收益提升协议,这些 DeFi 基元就会像其他的耕作和倾销代币一样结束。

这种模式正在扩大,包括了重视深度流动性的多种类型的 DeFi 协议。除了贿赂协议之外,还有许多项目试图建立在 Convex 之上。目前尚不清楚 VE Fat Middle Thesis(VE 胖中间论)是否会扩展到第 3 层(Layer 3s)。该级别的风险在于它可能与基础 DeFi dApp 的距离过于遥远,并且可能没有像 Convex 那样明确的目的。Votium 是少数有目的的第三层 dApp 之一。

总体而言,VE 正在改变代币经济学。毫无疑问,只要他们继续创新并以目前的速度使用户和协议受益,kingmakers 即将在这个领域诞生。

披露:我在本文中提到的许多项目中都有经济利益,并且已在我的投资策略中实施了这个论点。本文仅供参考,不应被视为投资建议。