原创 | Odaily星球日报(@OdailyChina)

作者 | 夫如何(@vincent 31515173 )

2024 年第三季度,一级市场投融资呈下行趋势。

宏观层面,美联储开启时隔四年的新一轮降息, 9 月首次降息 50 基点;美国大选临近,加密市场面临今年最后一个关键性节点。

从加密市场内部来看,meme 币已成为新增长点,但仍面临辐射性弱、持续时间短及不可预见性等问题,难以成为新内驱力。当前仍未见新颖的经济模式出现。

综合因素影响下,一级市场表现较上季度有所下滑,Q3 投融资数量和金额均低于上季度。

回看 Q3 一级市场投融资活动,Odaily星球日报发现:

● Q3融资情况有所下滑,Q4将迎来关键转折点;

● Q3融资数量为 272 笔,已披露融资总金额为 18.13 亿美元;

● 底层设施逐渐走向 toB 商业模式;

● 单笔获投金额最大为 Celestia 的 1 亿美元;

● Robot Ventures Q3出手 22 次位列第一。

注:Odaily星球日报根据各个项目的业务类型、服务对象、商业模式等维度将 Q1 披露融资(实际 close 时间往往早于消息宣发)的所有项目划进 5 大赛道:基础设施、应用、技术服务商、金融服务商和其他服务商。每个赛道下又分为不同的子板块包括 GameFi、DeFi、NFT、支付、钱包、DAO、Layer 1、跨链以及其他等。

Q3融资情况有所下滑,Q4将迎来关键转折点

上季度报告中,观点为牛市第一波小高峰已过。Q3的一级市场融资数据验证这一观点的准确性,同时根据宏观层面的趋势,预计加密市场在Q4迎来关键转折点。

从上图来看,Q3融资从数量和金额上都不如上季度,呈现下滑趋势,并且已经接近于 2023 年末本轮牛市第一个小高峰的起始点。

同时,加密市场行情也呈现一定程度的回调,但后续美联储的降息和美国大选的结果又使加密市场面临新一轮的预期上涨空间。

由此可以判断,Q3处于整体回调的阶段,Q4的投融资数据将反映加密市场的后期走势。

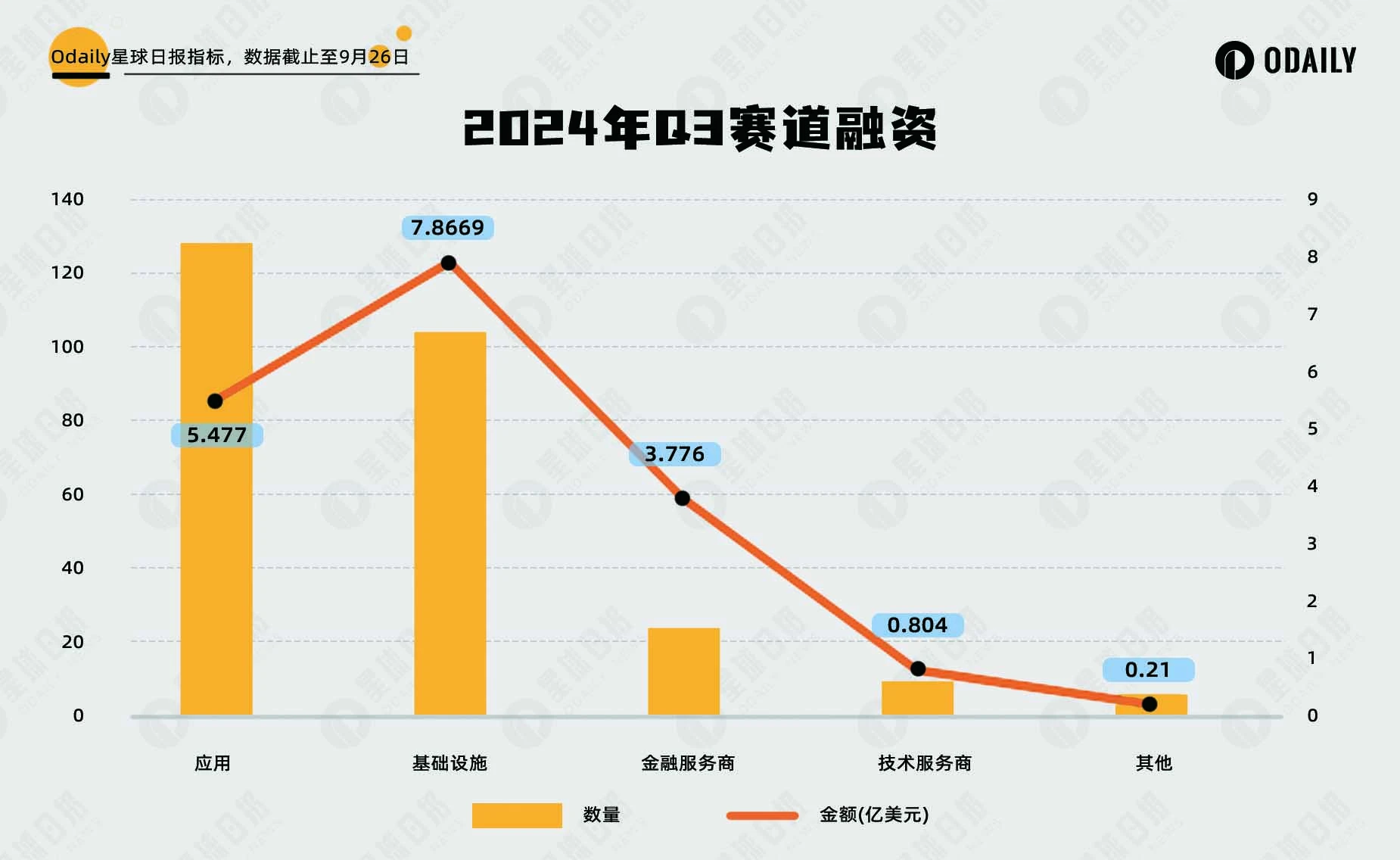

Q3 融资数量为 272 笔,已披露融资总金额为 18.13 亿美元

据 Odaily星球日报不完全统计, 2024 年 7 月至 9 月全球加密市场共发生 272 起投融资事件(不含基金募资及并购),已披露总金额为 18.13 亿美元,分布在基础设施、技术服务商、金融服务商、应用和其他服务商赛道,其中应用赛道获得的融资数量最多,共计 128 笔;基础设施赛道获得的融资金额最多,融资金额为 7.87 亿美元。两者在融资金额和数量上依旧领先其他赛道。

从上图来看,各赛道融资数量和融资金额基本和上季度比例一样,金融服务商在融资数量和金融上较上季度有所上涨,或因为传统金融与加密行业的融合进度加快所致,多地区和国家的数字货币银行受到资本的关注。

底层设施逐渐走向 toB 商业模式

据 Odaily星球日报不完全统计,Q3 细分赛道中融资事件集中在 DeFi、底层设施和 GameFi,占据总融资事件近乎一半比重,其中 DeFi 赛道为 62 笔,底层设施赛道为 54 笔,GameFi 赛道为 31 笔。

从子赛道融资情况分布来看:

DeFi、游戏以及部分 AI 等应用类板块在融资数量上位列前五。其中 DeFi 板块位列第一,并且相关融资多发生于新公链生态或新型模式,代币发射平台成为 DeFi 板块中热门投资项目,体现出 meme 币在当前市场的重要地位;游戏类板块依旧引得众多资本的关注,此前 Tap to earn 模式的游戏也即将迎来一波发币潮。

AI+板块依旧是资本重要的追逐对象,AI 工具、AI 大语言模型以及 AI+区块链等多类型的 AI 项目获得较高的融资金额和关注度。但目前大多数项目依旧处于早期开发阶段,何时上线,能否抢占Web2市场还是未知数。

底层设施板块依旧火热,中间件和模块化公链的新增项目不断,基本上是在现有公链的基础上将底层部分进行优化。并且更多底层项目采用 toB 的商业模式,并不具备发币的倾向。

NFT 相关板块依旧处于低谷,近两个季度并无新增长,此前的蓝筹类项目和 NFTfi 相关平台也没有值得关注的亮点。

单笔获投金额最大为 Celestia 的 1 亿美元

从上述Q4融资金额 TOP 10 的表格不难看出,其中 CeFi 板块的大笔融资项目占据 1/3 ,其中包括跨境支付和结算区块链公司 Partior、全球稳定币支付网络 Bridge 以及新加坡数字资产交易所 SDAX。在一定程度上表明加密市场中数字货币在传统金融中的应用不断加强,虽然对目前加密市场内在的价值的增长有限,但将加密市场的对外扩展渠道有了较大提升。

本季度截止 9 月 26 日,最大一笔融资金额发生在 Celestia,但社区对于此笔融资有一些质疑声音,认为这是在 TIA 大规模解锁前蓄意释放的融资消息,本意是要拉抬币价,方便机构和项目方出货。

除此之外,开源人工智能开发平台 Sentient 也值得大家关注。Sentient 建立在 Polygon 上,并辐射以太坊为首的 EVM 生态,通过创建一个去中心化的人工通用智能(AGI)平台,激励贡献者共同构建、复制和扩展 AI 模型,并对贡献者进行奖励。

Robot Ventures Q3出手 22 次位列第一

机构在Q3出手次数相比于上季度更为谨慎:其中Robot Ventures 出手 22 次位列第一,OKX Ventures 和 Binance Labs 出手次数为 16 次并列第二,Animoca Brands 以 14 次出手位列第三,后续Spartan Group、a16z以及 Polychain 均出手 10 次以上。

上述机构所投项目中,除 Animoca Brands 机构专注于游戏板块外,其余机构的投资比例为基础设施占据主导地位,DeFi 紧随其后,总体符合此前细分板块中各赛道的大体分布。