原文作者:Joy Lou

比特小鹿(美股代码 BTDR)更新 11 月经营数字,市场关注的 A 2 矿机(Sealminer A 2)开始量产,首批对外销售 3 万台。

第一增长曲线:自研芯片,销售矿机,自营矿场。

自研芯片能力始终是矿机生产商最核心的竞争力。小鹿于过去半年完成 A 2 矿机芯片和 A 3 矿机芯片的一次投片成功。

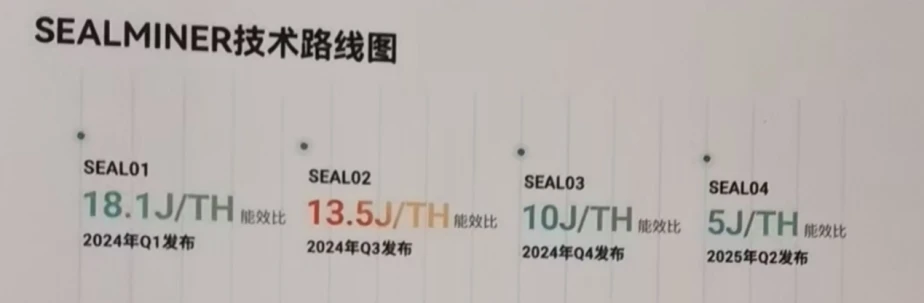

图 1 :比特小鹿技术路线图

资料来源:比特小鹿官网

图 2 :比特小鹿主要矿机参数预测

资料来源:模型预测,公司指引

根据公开资料显示,A 2 矿机目前运营参数于目前市面上所有在售和在运营矿机已处历史领先位置,而 A 3 虽还未正式问世,但从已知参数看,将成为目前全球最大单体哈希算力的矿机,且能耗比领先,该产品短期对外售卖可能性极低,将优先用于部署自营算力。

图 3 :全球最新矿机公司及矿机参数

资料来源:比特大陆,比特小鹿,神马矿机,嘉楠科技官网

电场方面,截至 11 月底,公司已完成在美国,挪威和不丹共计 895 MW 的电场部署。尚有 1645 MW 项目也已在建设过程中,其中 1415 MW 将在 2025 年中后期全部落成。根据国盛电话会议纪要,公司已设立专项部门致力于更多电场项目收购, 2026 年仍有望再新增超过 1 GW 以上电场;全部自营电场平均电价不足 0.04 美元/千瓦时,和同行相比,处绝对领先优势。

图 4 :比特小鹿已建和在建电场

资料来源:公司官网

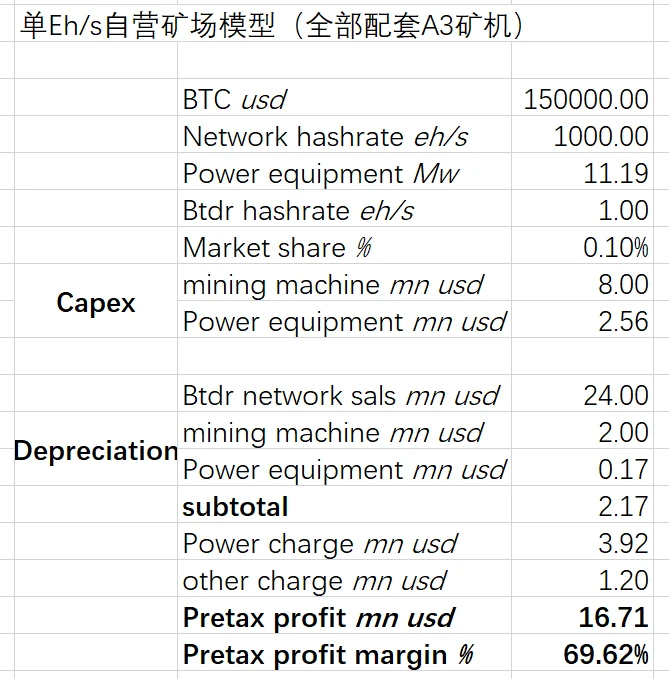

鉴于上述经营数字,比特小路 1 EH/s 模型如下:

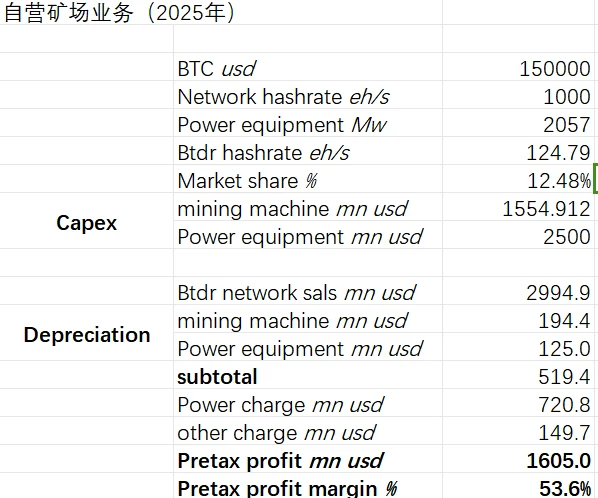

图 5 :比特小鹿单 EH/s 模型

资料来源:模型预测

该模型关键假设包含,矿机折旧年限 4 年(北美财务准则折旧可到 5 年),电场折旧年限 15 年(北美财务准则折旧可到 20 年),其他成本(包括人工运维等)收入占比达到 5% (公司历史经营数字只有 1 – 1.5% )。根据模型显示,比特小鹿自营矿场关机价格为比特币 3.5 万美金。

图 6 :比特小鹿自营矿场税前利润率和比特币价格关系

资料来源:模型预测

当比特币价格超过 15 万美元之后,比特小鹿自营矿场税前利润斜率就可超过比特币上涨速度,若比特币价格达到 20 万美元时,小鹿的自营矿场税前利润率将接近 80% 。

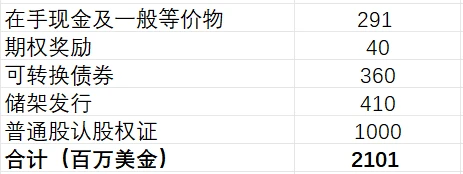

公司于 12 月 11 日发布 6-K 表格和 3-F 表格,将储架发行的 2.5 亿美金调整至 5.8 亿美金,同时宣布将发行 10 亿美金的普通股债务证券认股权证。

如前所述,小鹿有望 2025 年中期将达到 2.3 GW 的电场储备,若以上矿场全部配备 A 3 矿机,自营算力将接近 220 EH/s(按照 A 3 矿机 325 Th 测算,对应约 70 万台),按全网算力线性增长递推,将在 2025 年底占全网算力 20% 左右。根据公司三季度报告,公司在手现金及一般等价物 2.91 亿美金, 0.4 亿美金期权, 11 月底完成 3.6 亿美金可转债,再完成 4.1 亿储架发行(原计划 2.5 亿美金已发行 1.7 亿,新增 3.3 亿美金)及 10 亿美金的认股权证,公司账上在手现金将达到 21 亿美金。根据台积电目前流片价格及国盛最新电话会议, 3 NM 制程每万片投片对应 2 亿美金,对应 9 万台 A 3 矿机, 70 万台矿机对应 8 万片投片,对应 16 亿美金资本开支。台积电最新一季财报显示,目前 3 NM 产能约 8 万片/月, 2025 年将提升至 10 万片/月,小鹿加大融资力度后将积极锁定未来流片产能,为更早点亮自营矿场做好准备。

图 7 :比特小鹿完成全部融资增发后,在手现金将达到 21 亿美金

资料来源:比特小鹿公司公告

关于比特大陆和小鹿的竞争关系。商业竞争关系的核心还是矿机性能及自营算力成本,根据公开数据和实验室数据显示,小鹿无论是已出产矿机还是自营成本都占据足够竞争优势,随着高端制程芯片的发展,矿机作为行业下游,也将受到上游竞争格局影响。

第二增长曲线 AI 算力

除了矿机销售和自营矿场外,公司已于 11 月的经营数字报告显示已经在智能云服务的 TIER 3 数据中心开始部署英伟达H200芯片,用于 AI 算力建设。

吴忌寒先生曾在 2018 年写下了《算力之美》一文:算力,可能是人类通往更高文明的一种有效手段,也是与熵增对抗的最有效方式。

初心仍在。

英伟达最新公布的 13 F 报告显示,截至 2024 年三季度末,公司新增 772 万股 Applied Digital(APLD)股票,占比达到 3.6% ,后者致力于向高性能计算和人工智能基础设施解决方案和云服务转型;12 月 2 日,英伟达作为战略投资人领投荷兰人工智能基础设施服务商 Nebius(NBIS)增发,该公司新发行约 3333 万股新股,作价 21 美元/股,用以加速人工智能制造行业的推广。摩根大通最新研究报告预期, 2025 年全球人工智能资本开支将达到 4800 亿美金,近期北美主要 SAAS 公司开始推广 B 端人工智能 AI Agent 服务,并将在 2025 年加大投入,将提升整体 ROI 预期。作为拥有大量电力资源的矿场主,从挖矿业务转型人工智能云服务符合预期,小鹿目前以开始接触北美大型科技公司(MEGA 7),并将在中期划拨更多电力倾斜至人工智能云服务。

投资建议和估值

天时地利人和,是对比特小鹿当前时点投资的最佳阐述,公司厚积薄发,第一增长曲线和第二增长曲线有望同步上扬,形成合力,是当前美股矿股中最具性价比的标的。

不过如何估值公司,如何在盈利模型中定义公司价值具备挑战。单独的矿机销售产生的利润估值,还是自营矿场估值都不足以涵盖小鹿真实的经营情况,因此拟合两类业务模型如下:

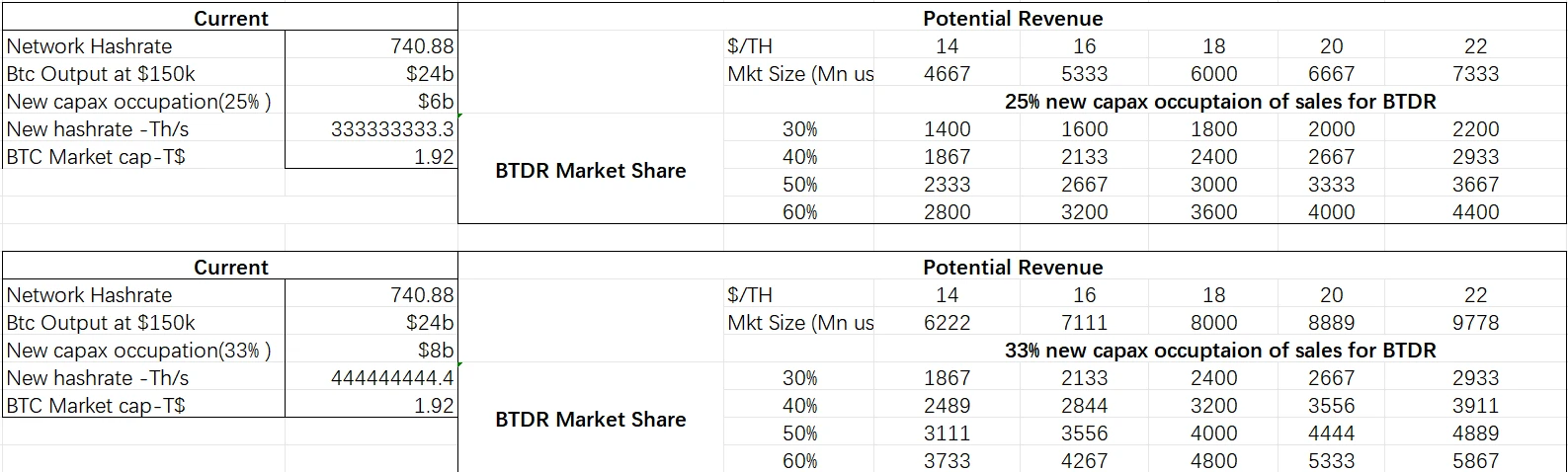

图 8 :比特小鹿矿机销售模型测算

资料来源:模型预测

图 9 :比特小鹿自营矿场预测模型

资料来源:模型预测

当前北美主流矿股公司平均 1.7 亿美元/EHs 的估值方式最为贴近市场共识。有理由认为未来两年,小鹿的实际自营矿场将达到 120 – 220 EH/s 之间,可考市值约 204 亿美金至 374 亿美金之间,较当前股价空间 4.8 – 9.7 倍。

图 10 :主要北美矿股公司估值

投资风险:

1. 比特币价格波动风险;

2. 制裁导致的台积电流片风险。