引言

今天,跨链桥的重要性依旧不言而喻。

然而 VC 基建币的洪流,也在铭文与 Meme+AI 的风暴之后暗淡了下去,在这市场平淡之时,也更适合用客观的情绪去审视历史的演进,借机挖掘背后的不朽真理。

2023 年,LayerZero 凭借独特的“超轻节点”架构迅速崛起,成为跨链赛道的明星项目,那时估值就高达 30 亿美元, 24 年推出的 LayerZero V2版本带来 3000 W 笔链上跨链交易,亦为行业龙头。

Omnichain 愿景吸引了众多开发者和获得了红杉资本、a16z、Binance Labs 等顶级机构的青睐和投资;但另一方面,它也因中心化、安全性等问题遭受质疑,引发行业热议。

有人将其戏称为“技术垃圾”、”超级中介“,认为他V1版本只做框架不做实事”的模式是“技术垃圾,本质不过是 2-of-2 多签模型,而V2版本本身并不承担跨链验证网络(DVN)的安全责任,是空手套白狼。

也有人说,LayerZero 三年多来商业模式的切入,可谓拍案惊奇,合纵连横当代重现。

孰是孰非,让十四君围绕从技术方案出发,对其商业模式展开深入分析,以评估其基础是否稳固,抑或只是建立在沙滩上的空中楼阁?

一、技术分析:LayerZero 的架构演进与安全假设

1.1、 V1:超轻节点及安全隐患

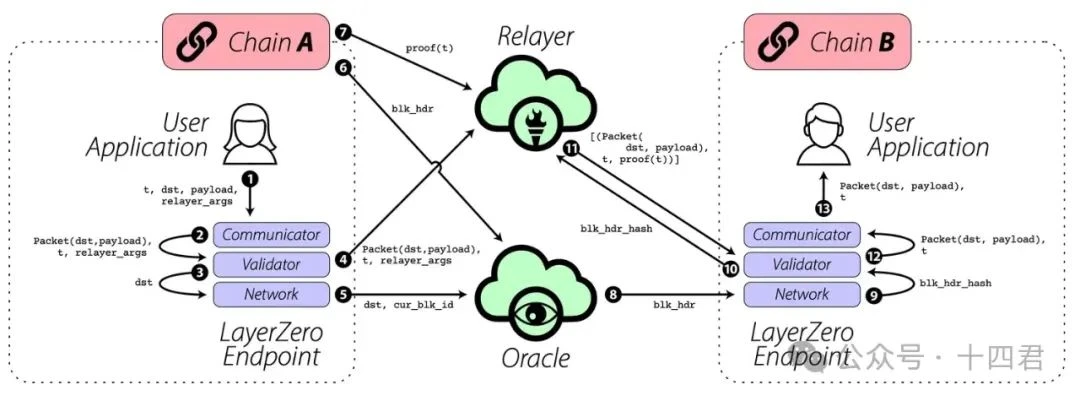

LayerZero V1 (以下简称V1)引入了“超轻节点(Ultra Light Node, ULN)”概念,其核心是在各链上部署一个轻量端点合约作为消息收发点,由预言机(Oracle)和中继者(Relayer)这两个链下实体协同完成跨链消息验证

【图源:LayerZero V1版本官方白皮书,用于体现 Relayer 和 Oracle 的环节性】

本质上,他将繁重的区块同步与验证计算工作转嫁给了预言机和中继者,从而保持链上合约极简。

V1 将这种设计称为“终极信任环节分离”,由于避免了在目标链完整运行的源链轻节点,成本远低于其他跨链桥的架构。

所以显然, V1 的这一“ 2-of-2 ”信任模型,是有效率的优势,但也存在明显的安全隐患:

串通风险,这种“抗串通”完全基于社会信任和经济动机,而缺乏加密经济学的强制约束

责任边界不清:预言机和中继者皆为链下角色,V1 无法直接控制它们的运行。若预言机服务宕机、Relayer 停止运行,跨链消息将无法送达,影响可用性(正如 2023 年曾发生 Stargate 桥因费用问题被称为“跨链刺客”引发不满,实质上也是服务供给的问题)。

链级别风险:它完全依赖各接入公链本身的安全性,而 LayerZero 缺少中间角色的仲裁机制。

V1 尽管声称 Oracle 和 Relayer 是无需许可的角色,“任何人都可以运行”这些节点,但实践中却并非如此, 2023 年初 Uniswap 跨链桥方案投票中,就有人质疑 V1的 过度中心化,而更倾向于具有大机构验证者的 Wormhole。

关于V1的详细机制,笔者 2 年前已经全面解读过,本文就不再赘述了:

跨链赛道研报:LayerZero 全链互操作协议凭什么估值 30 亿美金(上)

1.2 V2:DVN 机制及其安全分析

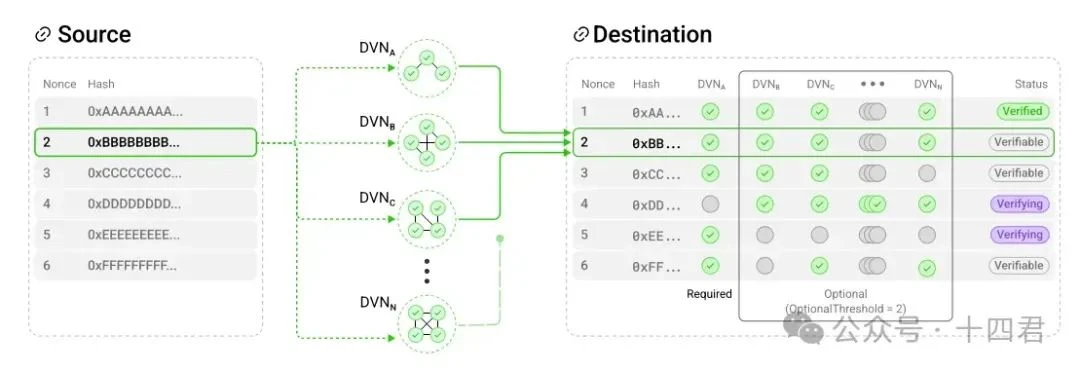

2024 年初推出的 LayerZero V2(以下简称V2) ,核心变化是在验证层引入“去中心化验证网络(Decentralized Verifier Network, DVN)”概念,摆脱原先仅依赖预言机+中继者的模式。

【图源:LayerZero V2版本官方白皮书,用于体现 DVN 的可选多群体投票】

借助由多个验证节点组成的网络,用于跨链消息的签名确认,开发者可以根据应用需求,自主选择并组合多个 DVN 来验证消息,这样安全策略不再局限于固定的 2-of-2 模型。

显然,优势还是有的:

DVN 的来源可以非常多样化。根据 LayerZero 战略主管 Irene 的介绍,团队可以运行自己的 DVN,或使用其他现有跨链桥/网络作为 DVN。甚至个人团队也可以,这为系统引入了更多独立利益相关者,共建的人多了,蛋糕自然更大。

不同跨链验证方案可以并存:无论是 Arbitrum 官方跨链桥的验证者、Wormhole 的 19 个守护者、Axelar 的 PoS 节点,抑或 MPC 多签,都可以作为其验证层的一部分。

用户选择自主化:可选择比如“Chainlink 预言机网络+LayerZero Labs DVN+社区 DVN”三者组合

这就够了吗?

不,用户的安全性变相取决于 DVN 本身质量和组合策略,还是木桶的最短板:

安全策略的碎片化,不同 DVN 的强度差异可能很大。有些 DVN 背后是专业机构节点且有质押代币,有些则可能只是多签或少数节点。整个网络不存在统一的安全标准,而是各自为政的安全孤岛。

虽然 V2 提供多个 DVN 可选,并建议组合使用,但最终选择权在应用方。如果开发者选用了一个薄弱 DVN 单独验证,就埋下风险。从市场上看,如果某单一 DVN 就已经足够强大,其它 DVN 往往被视为冗余,很多项目可能倾向于只用一种(出于成本或方便考虑)。因此 DVN 需要确保质押惩罚大于可盗价值或辅以其他威慑(法律、声誉)。

引入多 DVN 组合也增加了系统复杂性。**攻击者可以利用技术漏洞而非经济攻击。例如 Nomad 桥的设计是乐观验证,但实现 bug 导致 190 M 被盗。

1.3 技术上如何点评V1到V2?

首先从兼容性角度讲

现在的V2 是当之无愧的兼容性之王,对于 EVM、SVM 乃至于 Move 系都能轻松接入,并且配套文档、用例、开发者社区、开发者关系(黑客松等)都是行业翘楚级别的标杆,这些都让他的接入难度降低,最终成为大量新公链的首选方案之一。

其次从安全性角度讲

V2 虽提供更强安全上限,但下限也拉低了,毕竟以前至少是有头有脸的预言机机构。

他变得更像市场平台,让各种验证网络去竞争提供安全服务。

但用户角度看,责任争议问题迟早会出现,如今官方声称只是提供中立协议,具体安全由应用的 DVN 选择决定,一旦出事,责任界定会出现互相推诿的情况。

并且仅看当前的 V2 打出的“去中心化”旗号仍有相当水分。DVN 看似去除了单点,但大部分应用仍倾向使用官方推荐的少数 DVN 组合,系统实质控制权依旧掌握在 LayerZero 及其合作机构手中。

除非 DVN 网络能发展出数百上千的独立验证者、并通过强有力的经济博弈机制(如质押+惩罚)来保证诚实,否则 LayerZero 依然逃不脱信任模型脆弱的阴影。但那时,又会有经济收益角度问题反过来影响 DVN 们的动机。

接下来,让我们走到到商业角度继续研究

二、跨链赛道的隐性转变

2.1 资本关注的宏观趋势

直接看数据吧,以下是 2022 年至 2024 年Web3领域各赛道的融资情况:

由于赛道划分未必完全一致,不同统计金额可能有出入,本文统计仅为体现趋势性,建议以原文为准,数据源见文末参考链接:

整体来讲:

大幅下跌的是 Cefi 类设施,这里我的理解是 22 年 Cefi 还需要融资,而 23/24 年能自我造血的已经活下来占据市场了,也就不大能再围绕红海产生竞争所以整体幅度下降。

而Web3游戏在 24 年 TG 火爆一波后带来一些量,但个人视角看,伴随 TG 热点的再次下降,无论是 Gamefi 还是 OnChain 都是近乎被市场证伪的赛道,伪需求留下的不过是一地鸡毛。

其他就不展开闲聊了,无论怎么看,基础设施其实都有在不确定市场下的最佳确定性。

2.2 融资是否依旧热衷跨链赛道?

而作为基础设施中,除公链外最典型的就是跨链桥,其赛道优势很清晰:

多链爆发,跨链是刚需,谁能掌握跨链流量,就有机会成为多链世界的“高速公路”收费方。

痛点与机会并存:跨链桥被誉为Web3创新的关键要素,能激发出跨链 DeFi、跨链 NFT、链间身份等新应用;但跨链桥安全事故频发,被黑资金占整个行业被盗总额近 70% 。

平台网络效应与护城河:资本素来看重的就是未来的垄断或寡头潜力,如果一个跨链协议成为事实标准(如互联网时代 TCP/IP 的地位),那早期投资将收获丰厚回报。这也解释了为何 a16z、Jump 等不惜在 Uniswap 跨链桥选择上兵戎相见。

跨链不止于资产转移:传统认知里跨链桥是转移 Token 的工具,但资本更大的想象在于“任意消息桥”(Arbitrary Message Bridge, AMB)的前景,LayerZero、Hyperlane 等也都定位为全链通信协议

简而言之,资本热捧跨链赛道是多重因素叠加的结果:有需求爆发和痛点待解的现实驱动,也有未来多链互通格局下争夺标准的战略考量。

不过,实际上 24 年跨链桥新产生的融资次数非常少,但这并不代表他不热门了,而是因为这个赛道已经不是新玩家能吃得下的,并且如今市场上桥的产品形态也发生了变化。

2.3 多链趋势下跨链桥甲乙方的转变

在早期区块链时代,跨链桥通常以独立服务提供者的姿态出现,而随着多链应用生态的发展,跨链桥的定位正在发生变化,更趋向于底层服务(乙方),融入应用或钱包的使用体验中:

跨链逐渐后台化、服务化,准接口化。例如,MetaMask、OKX 等钱包集成了桥接聚合器,桥不再直接掌握 C 端用户,而是通过 B 端(DApp、钱包)获取流量。这就要求跨链方案必须易于集成、模块化,符合应用的需求,否则应用方会选择别的服务提供商,跨链桥提供商变成了To B 模式。

话语权的两极差异化:在“桥掌控用户”的模式下,桥可以对接哪些链、收多少手续费,都由桥说了算,项目方若想接入某桥往往要配合其规则,这点在新链上依旧如此。然而在大链项目中则相反。例如 Uniswap 在 BSC 部署时,就通过治理投票选择跨链桥方案,桥是要来竞标的。

还有一个角色转变,layerZero 最初的V1版本,还是依托于靠谱的预言机,这时桥是乙方,预言机是甲方。

如今v2版本的推出,引发更多的 DVN 角色之间的竞争,就反而让 layerZero 变成了甲方,而实际执行桥验证功能的则成为了乙方,为了更好的推荐位,乙方自然会改变与甲方的分润逻辑。

做平台总是比做商铺更香,既贴近交易,又不染尘埃,不得不说确实是 layerZero 自己的商业定位的转换,带来了现在的市场话语权。

2.4 LayerZero 的合纵连横策略

LayerZero 的定位很特殊,自己即是为跨链通信的公共设施,却并非是业务的最终承担者。

作为移动互联平台化爆发 10 年的见证者,不得不说,这种前期补贴占市场,后期内卷占利润的打法,太熟了!在平台化之后,安全责任下沉了。

如前所述,LayerZero 把验证安全的选择权交给用户应用,即“应用拥有自己的安全”。从合同上看,假如发生跨链盗窃,LayerZero Labs 完全可以主张他们没有参与资产托管,责任应由相关 DVN 或应用承担。

合作共赢取代补贴:很多基础设施项目为了拉拢应用,会搞激励计划或补贴。而 LayerZero 更倾向于利益绑定(如投资对方项目或让对方投资自己)。

这些链甚至从生态基金拨款鼓励协议集成 LayerZero。LayerZero Labs 在融资和合作上也积极吸纳各方(Coinbase、Binance 皆为股东,更别提a16z、circle 等大量资源云集的背景方),这 VC 的阵容,已经意味着获得大多数链上生态主体的认可。

2.5 LayerZero 的 C 轮为何难觅踪影?

但是反过来看,他已经是 B 轮融资了(估值 30 亿),而且时间也过去了 2 年,那么 C 轮又该用怎样的规模才能接得住他的预期?

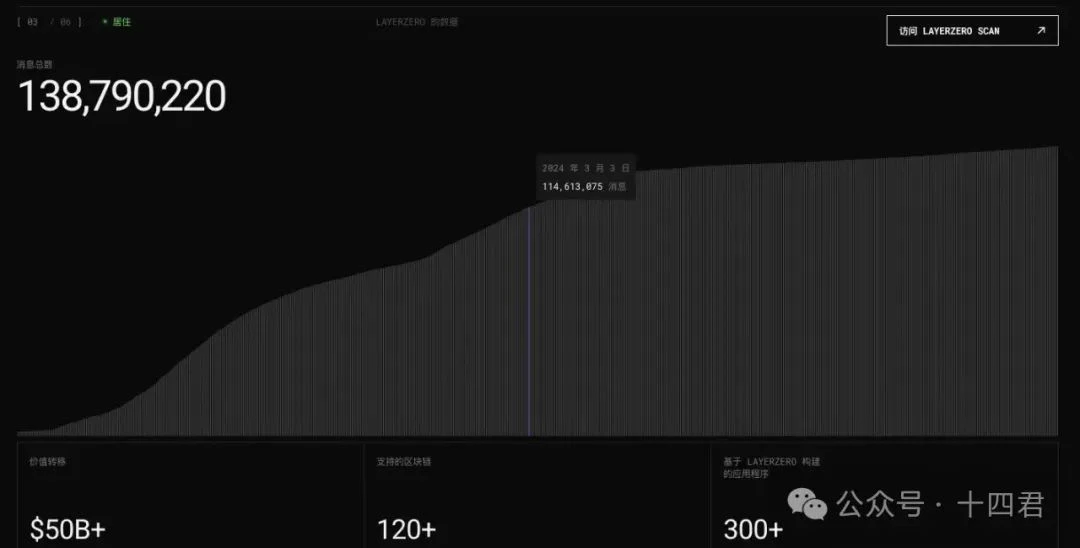

让我们从他当前的交易规模来看,依据其官方数据,且中间的数值,对标 1 年前的消息数:

【图源:LayerZero 官网】

消息总数最新是到 1.44 亿笔, 1 年前则是约 1.14 亿,年度新增交易量为 3000 万笔,则年增长率不过 26.3% ,对比 22/23 年而言显然平缓很多。

显然,主要原因是发币后大幅消化了空投预期,但无论如何,发币是种收益,乃至于是属于透支未来的收益,但项目估值是要回归营收的。

然而一旦算收益金额,就尴尬了,先简单估算按交易笔数收费: 3000 万 × $ 0.10 = 300 万美元/年

0.1 刀是常规桥低额度按笔的收费范围,如果金额较大,则是走质押收费路线,市场平均 Take Rate 是 0.05% ,而 23 年数据中基于 LayerZero 实现的资产跨链桥 Stargate 中,用户每使用一次将需要支付 0.06% 的手续费。

假定过去 1 年是 100 亿的总转移额(交易数对比总数估算),按万 6 的费率算,则收入为 600 万美元。

所以两种算法综合,毛利收入在 300-600 W 之间算合理。然而考虑到实际的运营支持,很有可能当前还是亏损状态。

所以,即使完全忽略成本,按最高收益算,用 30 亿美金的估值去看,其 PE 也达到 500 倍。要知道苹果亚马逊等,颇受泡沫风评的互联网头部也才 30 多。

显然,下一个 C 轮,短期内是没法谈出一个好价格了,毕竟当前是谁都无法消化这 500 倍 PE 的预期。

结语

笔者时隔 2 年再写 LayerZero 前后对比之下,倒也颇见其破局的创意,也瞥见下一代跨链桥的虚影,最后用客观的点评,聊做参考。

LayerZero 从诞生至今,用短短三年时间走完了跨链桥从 0 到 1、从跟随到领跑的历程。

它在V1版本以“超轻节点”创新,结合预言机的精简版 2 of 2 多签,小步快跑抓住市场。

它在V2版本中以“框架即协议”的平台化战略绑定多链生态,以“风险下沉”的巧妙设计保障自身稳健。是目前市场上支持链以及链种类最多的跨链协议,确实当之无愧行业龙头。

尽管有批评声音称其不做“脏活”(DVN 验证)而只是充当中介,但不可否认,这正是 LayerZero 成功的商业逻辑:做最通用稳定标准的底层,把具体实现交给市场选择。作为平台方借助下层的竞争将流量的收益转换出来。

这种思路确实契合了多链世界的需要(大量新链的出现急需跨链的基础支持),也顺应了跨链桥角色从甲方向乙方转变的大潮。

在技术上,LayerZero V1/V2 的演进展示了行业不断平衡安全与去中心化的探索,预言机+Relayer 模型以及 DVN 机制,让我们反思信任最小化的边界。

笔者认为,V2版本虽然现在没有,但理论上确实有做到完全去中心化的潜力,只是市场与用户未必会高频有那么高的去中心化的安全保障要求。

从商业视角看,LayerZero 的平台化策略值得研究,侧重在开发者标准的方向带来了最强的兼容性。通过模块化、标准化,它成为众人拾柴的火炬,而非独自烧柴的炉灶。

这种模式降低了自身风险,虽然给 DVN 分走了利润,却成就了更大的生态版图。

最后 PE 的估算在没有官方公布运营成本的情况下,只是笔者的一家之言,说不定未来从跨链中收费转为资产管理收费等角度变化,都有可能瞬间带来大量的变现,毕竟在任何时代里流量总是王道,垄断也总是暴利的。

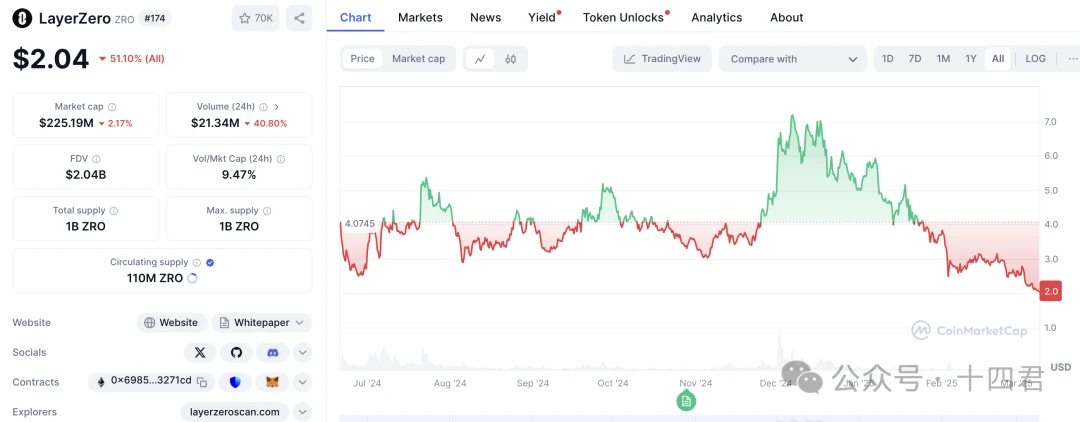

【图源:coinmarketcap】

最后,另一种计量的算法是,看发行币流通的市值, 7 b 显然是狂热情绪,如今2B又该如何理解呢?

参考资料:

https://layerzero.network/publications/LayerZero_Whitepaper_V2.1.0.pdf

https://www.chaincatcher.com/article/2162896

https://www.chaincatcher.com/article/2085560

https://www.rootdata.com/RootData2023年Web3行业发展研究报告与年度榜单.pdf