原文作者 | Arthur Hayes

编译 | Odaily星球日报(@OdailyChina)

译者 | 叮当(@XiaMiPP)

编者按:BitMEX 交易所联合创始 Arthur Hayes 刚发布一篇名为《Quid Pro Stablecoin》的文章,该文指出:美国财政部正在通过推动「由大型银行发行稳定币」这一政策,变相实施债务货币化,以解决巨额财政赤字融资难题,而这场“稳定币革命”实际上并不是为了金融自由,而是一次以“创新”包装的金融管控工具转移。Hayes 的文章个人风格会比较强,为保证阅读体验与原文风格一致,Odaily 星球日报在编译时会保留一定原文用语风格,仅对部分词汇做轻微修饰处理。以下为原文:

股票投资者们正在高喊:“稳定币、稳定币、稳定币;Circle、Circle、Circle。”

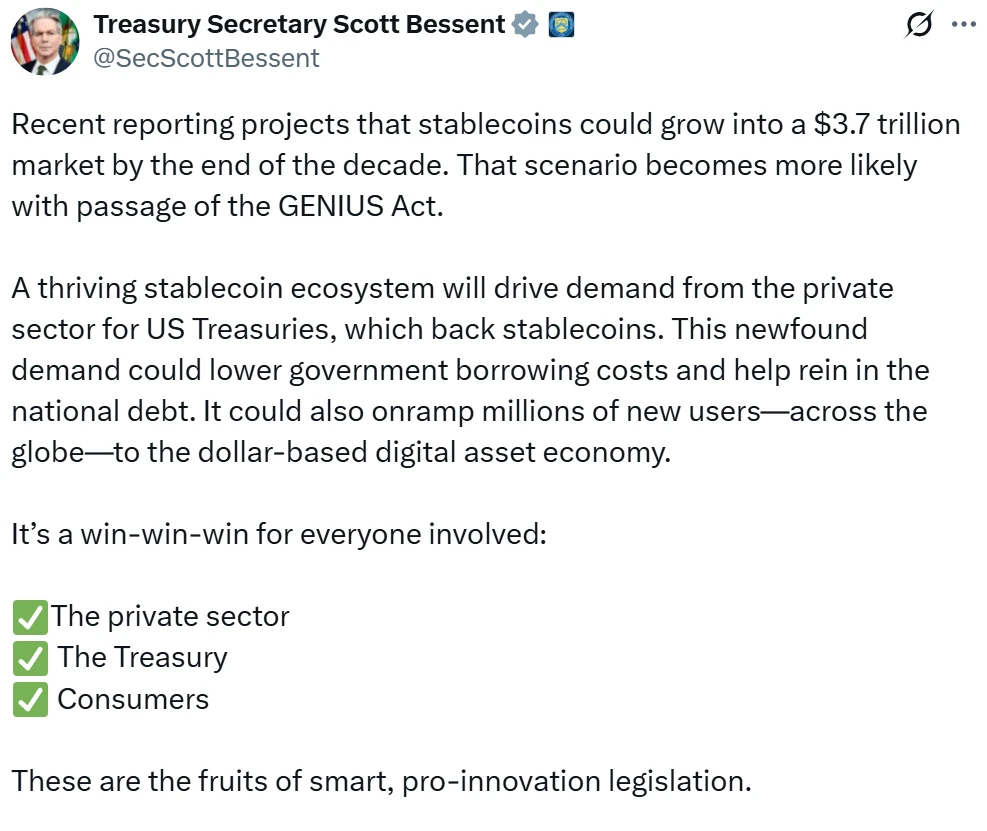

他们为何如此看涨?因为美国财政部长 Scott Bessent(简称 BBC)认为:一个繁荣的稳定币生态系统将推动私营部门对美国国债的需求,因为国债是稳定币的支撑资产。这种新需求可能降低政府借贷成本,并有助于控制国家债务。

于是出现了这张图表:

这张图展示了 Circle 和 Coinbase 的市值对比。别忘了,Circle 得把其净利息收入的 50% 交给其“爹”Coinbase。那么,Circle 的市值为何能达到 Coinbase 的近 45% ?这让人不禁疑惑……

还有这张令我伤感的图表(毕竟我持有的是比特币而非 CRCL):

这张图展示了 Circle 股价与比特币价格的比值,并以 Circle 上市之时为基准(100)进行指数化。自 IPO 以来,Circle 的表现比比特币高出近 472% 。

加密货币玩家们应当问自己:为何 BBC 如此看涨稳定币?为何《Genius Act》能获得两党支持?难道美国政客们突然在乎起“金融自由”?显然不是。也许他们在抽象层面认可“金融自由”,但空洞的理想无法驱动实质性行动。这里必然有更现实主义的政治动因。请回顾 2019 年,Facebook 试图将稳定币 Libra 整合到其社交帝国,却遭到了政界和美联储的联合阻击,最终项目胎死腹中。要理解 BBC 为何开始“吹捧”稳定币,我们必须回到他面对的核心难题。

财政部的燃眉之急

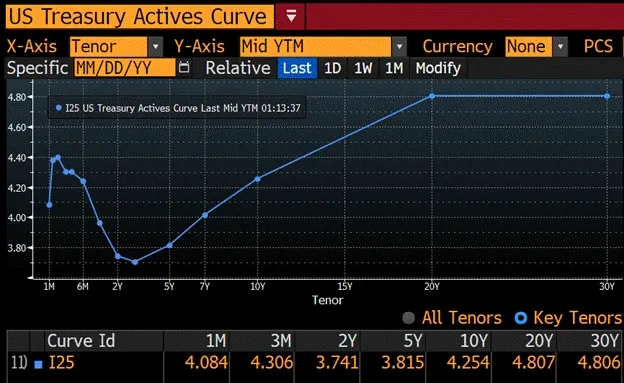

BBC(即财政部长 Scott Bessent)正面临与前任耶伦相同的问题:他们的老板们(美国总统以及众议院和参议院的政客们)热衷于无节制地花钱,却不愿增税。总统和国会政客们的任性,最终落到财政部长头上。他们必须以合理成本为政府借到足够资金。然而,很快市场便传递出信号:没人愿意再以高价、低收益去购买债务缠身的发达经济体的长期国债。这就是近年来 BBC 与耶伦所面对的“末日债市狂欢”场景:

这张图展示了英国(白)、日本(金)、美国(绿)、德国(洋红)和法国(红)的 30 年期国债收益率。

但更惨的是,这些债券的“实际价值”正被严重侵蚀:实际价值 = 债券价格 / 黄金价格

TLT US 是一只追踪 20 年期以上美国国债的 ETF。将其除以黄金价格,并以指数 100 为基准。结果显示,过去五年中,长期国债的实际价值下跌了 71% 。

如果说历史表现还不够糟,那么财政部长们还面临以下限制条件:

① 为 2025 年约 2 万亿美元的年度联邦赤字,以及 3.1 万亿美元的到期债务融资。

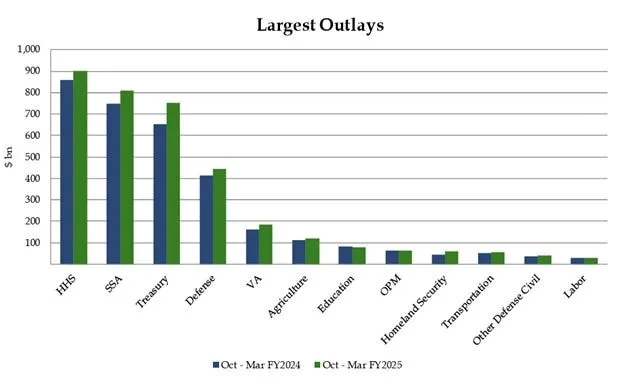

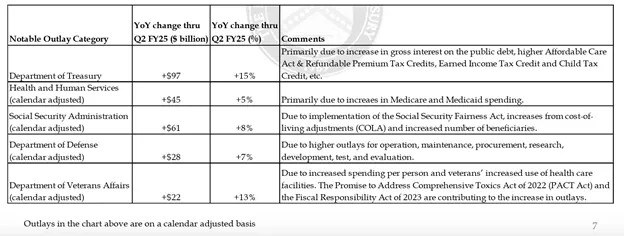

这张表展示了美国联邦政府的主要支出及其同比变化。注意,几乎所有项支出都在以高于名义 GDP 的速度增长。

前两张图表显示:现有国债的加权平均利率仍低于当前收益率曲线上的任何一点。

金融系统以名义上无风险的国债作为抵押品发行信贷。因此,必须支付利息。否则,一旦名义违约,将毁掉整个肮脏的法币金融体系。

随着到期债务以更高利率再融资,利息费用将持续增加,因为整个国债收益率曲线高于当前债务的加权平均利率。

鉴于美国在乌克兰和中东的战争,国防预算不会减少。

随着婴儿潮一代进入接受大制药公司“疾病护理”的高峰期,医疗支出将在 2030 年代初持续增加,政府需买单。

② 财政部必须出售债券的同时,控制 10 年期国债收益率不突破 5% 。

每当 10 年收益率逼近 5% ,MOVE 指数(衡量债市波动)飙升,金融危机近在咫尺。

③ 债券发行方式必须对金融市场起到刺激作用。

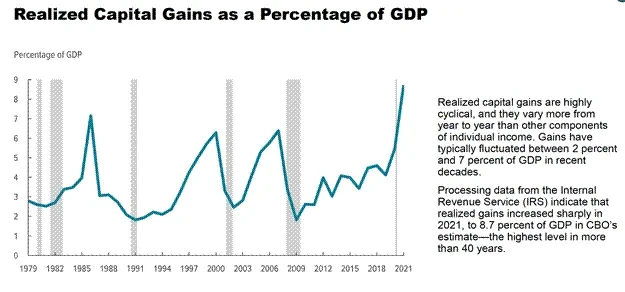

美国国会预算办公室的这张图显示,自 2008 年金融危机后,随着美股飙升,资本利得税也随之大增。

美国政府需要依赖股票市场年度上涨所带来的税收,来弥补财政赤字。

政府为谁服务?当然是富有的资产所有者。在过去,只有白人男性财产所有者有投票权。如今虽说全民普选,但权力依旧由掌控企业财富的前 10% 家庭主导。2008 年全球金融危机期间,美联储印钞拯救银行和金融系统,但银行仍被允许没收人们的房屋和企业。富人享受社会主义,穷人面对资本主义!难怪纽约市长候选人 Mamdani 这么受欢迎——穷人也想喝口社会主义的汤。

当美联储还在实施量化宽松(QE)时,财政部长的工作其实很轻松。美联储印钞并购买国债,这让美国政府能够以低成本借债并推高股市。但如今,美联储至少在表面上必须表现出正在对抗通胀的姿态,无法轻易降息或重启 QE。于是,财政部只能独自承担重任。

到 2022 年 9 月,市场开始边际抛售国债,原因在于市场认为,美国历史上最大的和平时期联邦赤字将持续存在以及美联储的鹰派立场。短短两个月内, 10 年期国债收益率几乎翻倍,股市也从夏季高点下跌近 20% 。此时,耶伦穿上她的红底鞋,开始行动。在 Hudson Bay Capital 的一篇论文中,这一做法被称为“灵活国债发行策略”(ATI)。耶伦开始发行更多短期国库券(T-bills),而非附息债券(coupon bonds)。在随后的两年中,随着美联储逆回购工具(RRP)余额下降,约 2.5 万亿美元的流动性被注入金融市场。如果目标是实现我之前所列的三个政策目标,耶伦的 ATI 政策堪称完美达成。

但那是过去,现在呢?轮到 BBC 了。他如何在当前环境下也完成这三项任务?如今 RRP 几乎耗尽,那他要到哪里去找到数万亿美元的闲置资金,这些资金既要躺在某个资产负债表上,又愿意以高价低收益率买入国债?

2022 年第三季度的市场环境相当艰难。下图显示了纳斯达克 100 指数(绿色)与 10 年期国债收益率(白色)的走势:随着收益率飙升,股市也随之大幅回调。

而 ATI 政策的效果在于,它有效消耗了 RRP(红色),并推动了金融资产如纳斯达克 100 (绿色)和比特币(品红色)的上涨。10 年期国债收益率(白色)则始终未突破 5% 。

当前仍有两个掌握在大型 TBTF 银行(大而不能倒,系统性重要银行)手中的资金池,只要有足够的利润激励,它们愿意买入数万亿美元的国债。这两大资金池分别是:活期/定期存款和美联储持有的准备金。我特别关注这八家 TBTF 银行,是因为它们的存在和盈利能力依赖于政府对其负债的担保,而且监管政策也比非 TBTF 银行更有利于它们。因此,只要有一点利润空间,它们愿意听从政府指令。BBC 若要求它们买入这些“烂债”,作为回报,他需给予它们无风险回报。

我认为,BBC 之所以对“稳定币”如此兴奋,正是因为一旦由 TBTF 银行发行稳定币,就能释放出高达 6.8 万亿美元的短期国库券购买力。这些原本闲置的存款可以在这个虚幻的法币金融系统中被重新加杠杆,从而推升市场。下一部分我将详细讲解我的模型,说明稳定币的发行如何引导短期国库券购买,并提升 TBTF 银行的盈利能力。

在讲完“稳定币→短期国库券”资金流之后,我还会简要解释,如果美联储停止向准备金支付利息,将会释放出高达 3.3 万亿美元的国债购买力。这将是另一个技术上不是 QE 的政策,但对比特币等固定供应货币资产有同样的积极影响。让我们来了解 BBC 如今的新宠——稳定币。

稳定币的流动机制

我的预测基于以下几个关键假设:

假设一:国债被全部或部分豁免计入银行的补充杠杆率(SLR)

一旦豁免,银行无需为其持有的国债计提监管资本。若完全豁免,银行可“无限杠杆”购买国债。

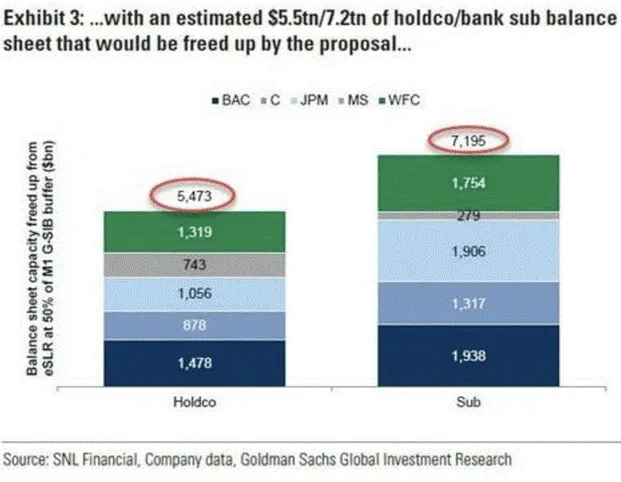

美联储已投票通过降低银行对国债的资本要求。该政策预计将在未来三到六个月开始生效。据上图估算,这项新规可释放银行 5.5 万亿美元的资产负债表空间用于购买国债。鉴于市场具有前瞻性,这将推动国债市场先于政策落地开始上涨,从而压低收益率(其他条件不变)。

假设二:银行是逐利且善于控制亏损的机构

2020 – 2022 年间,美联储与财政部鼓励银行大量买入国债。结果它们真就买了一堆远期到期的高息债券。然而, 2023 年 4 月,美联储实施自 1980 年代以来最猛加息周期,导致债券亏损严重,一周内三家银行倒闭。即使是 TBTF 的银行也未能幸免。例如美国银行,其“持有至到期”债券组合亏损规模已超过其全部股本——若按市价计提,这家银行将面临技术性破产。为平息危机,美联储和财政部通过“银行定期融资计划”(BTFP),实际上将整个美国银行系统国有化。虽然非 TBTF 银行仍可破产,但最终只会被 Jamie Dimon(摩根大通 CEO)等大银行廉价收购。因此,银行首席投资官们已不愿再买长期国债,以免美联储再次突然加息。

然而,短期国库券不同。几乎没有利率风险,收益却接近联邦基金利率,堪称“零久期高收益现金工具”。

银行只会在同时满足高净利差(NIM)和资本占用极低这两个条件下,才会愿意拿客户存款去买入短期国库券。

JPMorgan 正在做什么?

摩根大通近期宣布,将发行一款名为 JPMD 的稳定币。JPMD 将部署在 Coinbase 旗下的以太坊二层网络 Base 上。因此,摩根大通将有两种存款类型。

第一种我称为常规存款。常规存款仍是数字化的,但在金融系统内转移需要银行间过时的系统相互通信,并需要大量人工监督。常规存款在周一至周五上午 9 点至下午 4: 30 移动。常规存款收益率低;联邦存款保险公司(FDIC)估计,常规活期存款的平均收益率仅为 0.07% ,一年期定期存款为 1.62% 。

第二种存款是稳定币,即 JPMD。JPMD 基于公共区块链,在此例中是 Base。客户可以全天候、 365 天使用 JPMD。JPMD 依法不得支付利息,但我猜想摩根大通会通过提供慷慨的消费返现优惠,诱导客户将常规存款转换为 JPMD。目前尚不清楚是否允许提供质押收益。

质押利息:客户将 JPMD 锁定在摩根大通,锁定期间可获得收益。

客户之所以愿意将常规存款转换为 JPMD,正是因为 JPMD 功能更强,而且有返现激励。整个 TBTF 银行体系目前拥有约 6.8 万亿美元的活期和定期存款。随着稳定币体验的压倒性优势,这些存款将迅速向 JPMD 或其他 TBTF 发行的稳定币迁移。

为什么摩根大通要“自讨麻烦”鼓励客户换成 JPMD?

第一:降本增效。

如果所有常规存款转为 JPMD,摩根大通可以有效消除其合规和运营部门。让我解释为什么 Jamie Dimon 在了解了稳定币实际运作方式后兴奋不已。

银行业的合规机制,本质上是一套“如果发生 X,就执行 Y”的规则系统。这些规则可由一位高级合规官梳理后交由 AI 自动执行。由于 JPMD 在公共区块链上运作,所有地址均可追踪,AI 可实现对合规流程的实时把控。它还能秒级生成报告供监管审计,数据全在链上,透明度满分。TBTF 银行每年在合规和 IT 系统上的支出高达 200 亿美元。若全部转为稳定币系统,这笔成本将有效降为零。

第二个原因是,JPMD 允许银行以托管的稳定币资产(AUC)无风险购买数十亿美元的短期国库券。

只要监管允许,TBTF 银行将用这些存款买进国债,一箭双雕:既赚了钱,又协助财政部筹资。SLR 新规放开后,银行将获得约 5.5 万亿美元的国债购买空间。

有读者可能会说:“摩根大通现在不就能用常规存款买短期国库券了吗?”我的回应是:稳定币是未来。它们带来更好的客户体验,并帮助银行节省 200 亿美元成本。成本节省本身已足以驱动银行拥抱稳定币,而额外净息差只是锦上添花。

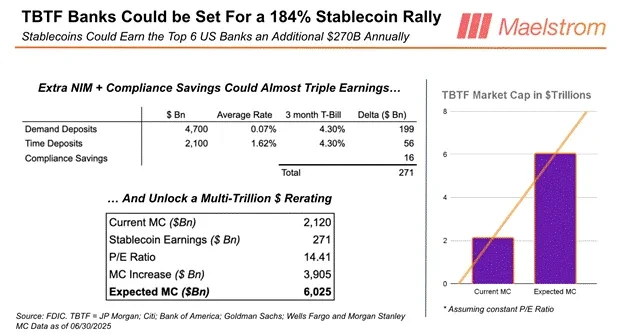

我知道,许多投资者正摩拳擦掌,想把辛苦钱投进 Circle (CRCL)或其他新发行的稳定币项目。但别忽视 TBTF 银行的潜力。如果我们将 TBTF 银行的平均市盈率(14.41 倍)乘以稳定币带来的成本节省与净息差收益,其估值可达 3.91 万亿美元。而目前八大 TBTF 银行的总市值约为 2.1 万亿美元。换句话说,稳定币有望将 TBTF 银行股价平均提升 184% 。若你在寻找一个“反共识、可大额建仓”的交易机会,那就是:做多一篮子等权配置的 TBTF 银行股票。

那竞争呢?

别担心,《Genius Act》(天才法案)确保了非银行发行的稳定币无法大规模参与竞争。该法案明文禁止科技公司(如 Meta)独立发行稳定币,必须与银行或金融科技公司合作。理论上,任何机构都可以申请银行执照或收购现有银行,但所有新股东都必须通过监管机构的审批。你猜猜这审批要拖多久?

法案中的另一项规定也把稳定币市场拱手送给银行:禁止向稳定币持有者支付利息。既然不能用利息吸引用户,金融科技公司根本无法从银行吸取存款流量。即便是像 Circle 这样已成功推出稳定币的公司,也永远无法接触到 TBTF 银行掌握的那 6.8 万亿美元常规存款。

此外,像 Circle 这样的金融科技公司或中小银行并没有政府对其债务的信用担保,而 TBTF 银行有。如果我母亲哪天真要用稳定币,她肯定只会选择由 TBTF 银行发行的那种。像她这种婴儿潮一代绝不会信任什么金融科技公司或者小银行,因为他们没有政府兜底。

总结:为何 TBTF 银行采用稳定币将彻底改写游戏规则?

David Sacks,美国前总统特朗普任命的“加密货币事务主管”,对此深有同感。我敢打赌,许多加密行业的政治捐赠者看到最终被排除在美国稳定币市场的黄金蛋糕之外,内心肯定很不是滋味。或许他们该换种策略,真正去推动“金融自由”——而不是只图在 TBTF 银行 CEO 的饭桌上捡点残羹剩饭。

简言之,TBTF 银行的稳定币策略将:摧毁金融科技公司在存款竞争中的机会;削减高昂且低效的合规成本;无需支付利息,却能提升净息差(NIM);推动银行股价大幅上涨。

而作为交换,BBC 只要赐予“稳定币”这个工具,TBTF 银行就会用它的稳定币资产托管余额去购买高达 6.8 万亿美元的短期国债。

接下来,我将讨论 BBC 如何从美联储资产负债表中释放 3.3 万亿美元的闲置储备。

储备余额利息(IORB)

2008 年全球金融危机(GFC)之后,美联储决定要确保银行永远不会因为准备金不足而破产。它通过购买国债和 MBS(抵押贷款支持证券)来创造准备金,这就是我们所说的“量化宽松”(QE)。这些准备金停留在银行的美联储账户上,理论上可被转化为实际货币投放出去,但银行并不这么做,因为美联储用印出来的钱足以向银行支付利息。

这笔利息(即 IORB)本意是为了防止通胀激增,但利率一上调,IORB 就跟着涨,而美联储账面持有的债券亏损也同步扩大。于是,美联储就陷入了一种负现金流和技术性资不抵债的状态。然而,这完全是政策选择导致的,随时可以改变。

最近,美国参议员 Ted Cruz 提出建议:美联储应该停止向银行支付储备金利息。一旦这样做,银行为了填补这部分利息损失,只能将这笔准备金转化为购买国债。我认为他们更有可能买入短期国债,因为这些资产收益高、波动小、流动性强,近似现金。

“Cruz 参议员一直在推动他的同僚终结 IORB 机制,因为他相信,这一改革将显著有助于减少财政赤字。”——路透社

说白了,为什么美联储要印钱支付利息,却不让银行去支持这个帝国的财政运作?没有任何理由。民主党也好,共和党也罢,大家都喜欢财政赤字。如果停止支付 IORB,释放出这 3.3 万亿美元 的购买力,他们就能借得更多,花得更爽。

而且美联储不愿为特朗普的“美国优先”议程买单?那共和党掌握国会之后,就可能推动立法,剥夺美联储支付 IORB 的权力。下一次当债券收益率飙升之际,国会将准备好放出这笔巨额流动性,以资助他们新的支出狂潮。

谨慎期的持仓策略调整

在我对未来保持乐观的同时,我认为在特朗普的大而美法案(Big Beautiful Bill)通过之后,可能会迎来一小段流动性真空期。

这项法案目前的草案已包括调高债务上限的条款。虽然还有大量内容等待政治博弈,但可以肯定的是,特朗普不会签署任何不提高债限的版本。他需要新增的举债空间来推进其执政目标。而问题是,当财政部恢复“净借款”操作后,短期内的美元流动性将受到压缩。

财政部从 1 月 1 日起,一直通过消耗其支票账户——“财政一般账户”(TGA)来维持政府支出。截至 6 月 25 日,该账户余额为 3640 亿美元。根据财政部最新一季的再融资公告,如果当前提高债务上限,TGA 账户将在短期内被补足至 8500 亿美元。这意味着美元流动性将收缩 4860 亿美元。唯一能缓冲这种负面冲击的变量,就是反向回购协议(RRP)资金余额的变化。目前 RRP 余额为 4610 亿美元。

我认为这不是一个决定性的比特币做空信号,而是一个需要谨慎对待的市场阶段。我认为,从现在到 8 月的杰克逊霍尔会议之前,比特币将呈震荡或略有回调的走势。如果 TGA 补充真的造成流动性紧张,比特币可能短期回撤至 9 – 9.5 万美元区间。但如果市场反应平淡,比特币则有望在 10 万美元区间整理震荡,等待突破历史高点(11.2 万美元)。

我猜到时候,鲍威尔会在会议上宣布终止“量化紧缩”(QT),或发布一些看似平平无奇但极具影响力的银行监管新政。等到 9 月初,债限提高、TGA 补满,共和党也将全面进入“撒钱买选票”的阶段,确保 2026 年中期选举不被左翼候选人 Mamdani 一类的人物碾压。届时,绿色 K 线将刺穿空头防线,资本市场再度迎来汹涌的资金洪流。

从现在到 8 月底,Maelstrom(我们的投资组合)将超配质押的 USDe(Ethena USD)。我们已经清仓了所有具流动性的山寨币头寸。根据价格走势,我们也可能适度减轻比特币的风险敞口。在 4 月 9 日前后买入的一些山寨币,部分在三个月内就带来了 2 倍到 4 倍的收益。但在缺乏明确流动性催化剂的情况下,山寨币板块很可能会被血洗。而在这一波回调之后,我们就可以有信心地“垃圾堆淘金”,或许在 2025 年末或 2026 年初下一次法币流动性创造低潮来临前,获得五倍或十倍回报。

逐项达成(Tick the Boxes)

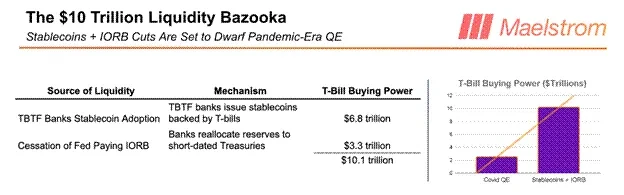

TBTF 银行发行稳定币,可释放最多 6.8 万亿美元的短期国债购买力。

美联储停止支付储备金利息(IORB),可进一步释放 3.3 万亿美元的短期国债购买力。

合计10.1 万亿美元有望通过“BBC 政策组合”陆续流入短期国债市场。如果我的预测成真,这波 10.1 万亿流动性注入将对风险资产产生与耶伦当年注入 2.5 万亿同等级的刺激效果。

这是财政部长 Scott 手中另一支“流动性之箭”,必要时可以从他的政策箭袋中取出,直击市场。而“必要时”,也许就是特朗普的《Big Beautiful Bill》(大而美法案)通过、债务上限被上调之后。届时,市场的担忧将再次浮现:“这海量国债要怎么卖得出去,而不把整个市场炸掉?”

你还在等鲍威尔出来宣布“无限量化宽松”(QE Infinity)和大幅降息,然后才肯抛售债券、买入加密货币?醒醒吧——至少在美国明确进入与俄罗斯、中国、伊朗的热战,或者一间系统重要性金融机构爆炸之前,那一幕是不会出现的,连衰退都不会唤出。

许多理财顾问仍在劝客户买入债券,理由是收益率即将下行。我同意,全球各国央行最终会降息、印钞,以避免政府债券市场的崩溃。而且,即使央行不出手,财政部也会出手。这正是我在本文中所提出的核心观点:我认为,Bessent 通过支持稳定币监管、给予 SLR(补充杠杆率)豁免,以及停止支付准备金利息(IORB),将能够释放高达 10.1 万亿美元的国债购买力。但问题是:长期持有债券赚个 5% 、 10% ,又有什么意义?你将错过比特币暴涨 10 倍、突破 100 万美元,或者纳斯达克 100 指数飙升 5 倍、突破 10 万点的机会(预期在 2028 年实现)。

真正的稳定币机会,不是去押注 Circle 这种老旧的金融科技公司,而是要看清:美国政府已经把一枚伪装成“创新”的万亿级流动性核弹头交到了那些 TBTF 银行手里。

这不是 DeFi,这不是金融自由。这是打扮成以太坊的债务货币化。

而如果你还在等鲍威尔轻声对你说“无限 QE”再开始加仓冒险资产,那我只能说:恭喜你,你就是别人撤退时的“流动性出口”。

相反,去做多比特币,去做多摩根大通,忘掉 Circle 吧。

稳定币这匹“特洛伊木马”已经悄悄潜入城堡。当它打开时,里面装的不是自由主义者的梦想,而是装满了用数万亿美元买来的国债流动性炸弹,目标是托住股市、为财政赤字融资、并让婴儿潮一代继续安稳无忧。

不要坐在场边等待鲍威尔的赐福。BBC 已经“热身完毕”,现在,他要把他的流动性汁液洒满全球。