一、Pump 估值 40 亿发币

7 月 9 日 Pump.fun 正式宣布推出平台代币 PUMP。PUMP 最大供应量为 1 万亿枚,根据官方披露消息 33% 的代币将会用于首次代币发行募资。其中私募轮与公募轮代币统一定价为 $ 0.004/枚,整体估值达到 40 亿美元并且将会在首次代币发行中全部释放。这意味着 PUMP 开盘后至少有高达 13.2 亿美元的潜在抛压。截至 7 月 11 日,其在 Hyperliquid 和币安盘前交易价格约为$ 0.0051 ,较募资价格溢价约 22% 。

Pump.fun 宣布发币的那一刻,给本已紧绷的链上情绪再添压力。当前市场面临流动性紧缩和情绪低迷,Pump.fun 作为 MEME 发射平台的龙头,其日收入与用户活跃度对比巅峰时期显著下滑,市场份额亦被新的竞品逐渐蚕食。在此背景下,其高估值公募被普遍认为存在结构性问题:代币没有实际价值、前期抛压较大、团队解锁方案缺乏透明度且于山寨币下行周期中明显透支估值。此外由于 Pump.fun 团队此前持续将获取的手续费收益抛售套现而并非回补社区的行为导致许多人担忧,这轮高估值募资更像是一次退出流动性操作而非项目的长期发展计划,团队缺乏继续支撑市场的动机和能力。

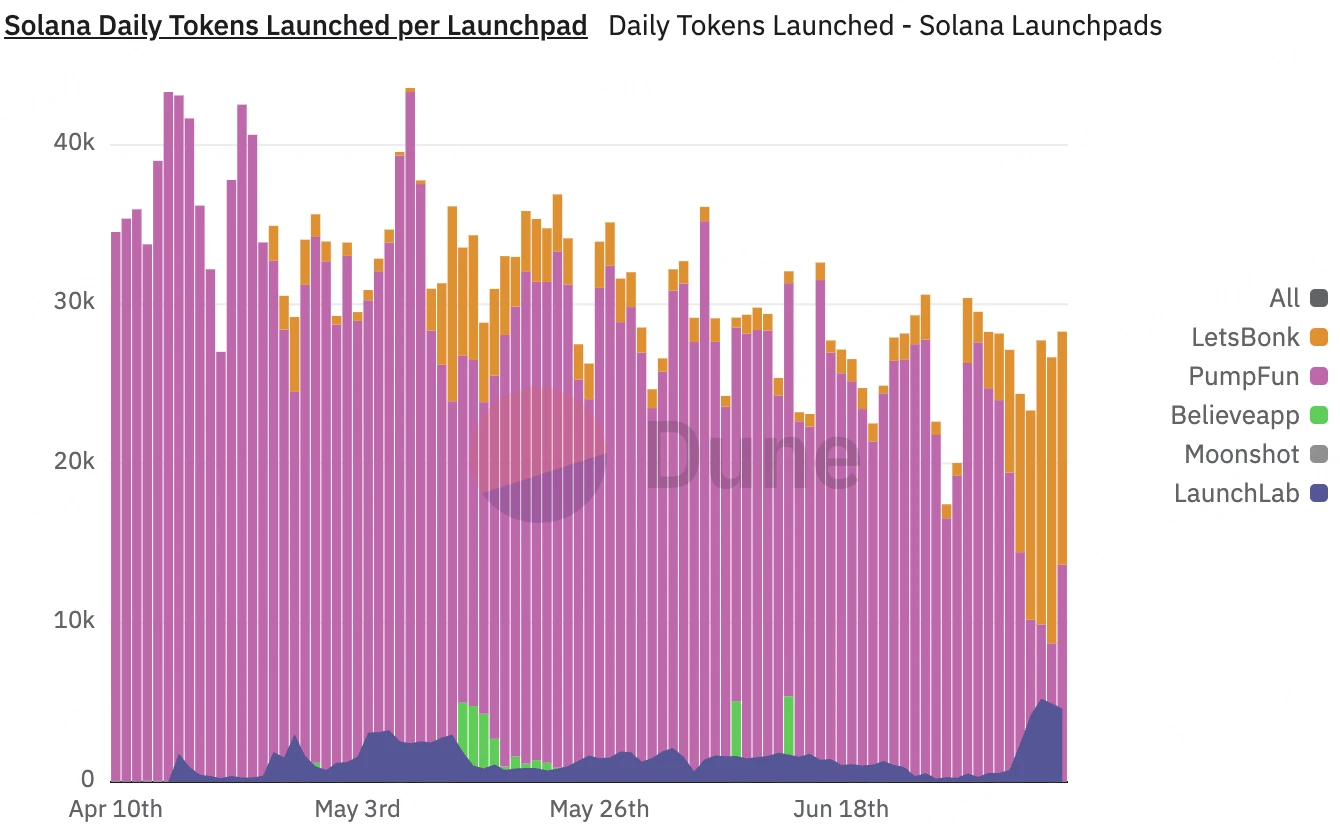

自 2024 年 1 月上线以来,Pump.fun 已累计收入近 6.7 亿美元,其中单日手续费峰值则接近 700 万美元 。这曾让其一度垄断 Solana 生态 MEME 代币发射平台的霸主地位。然而,就在 PUMP 即将发行之际,竞争对手 letsbonk.fun 强势崛起。letsbonk.fun 以 15, 600 次代币发行超过 Pump.fun 的 11, 500 次,以 49.8% 的市场份额颠覆前者 40.9% 的垄断地位,这是自 2024 年 1 月以来,Pump.fun 首次在 Solana MEME 市场份额上被对手超越。尽管随后 Pump.fun 重新回到市场第一的位置,但这次被超越的经历引发了市场对其垄断地位的质疑,也显示出其在短期内存在被其他平台替代的可能性。

数据来源:Dune

二、PUMP 代币经济介绍

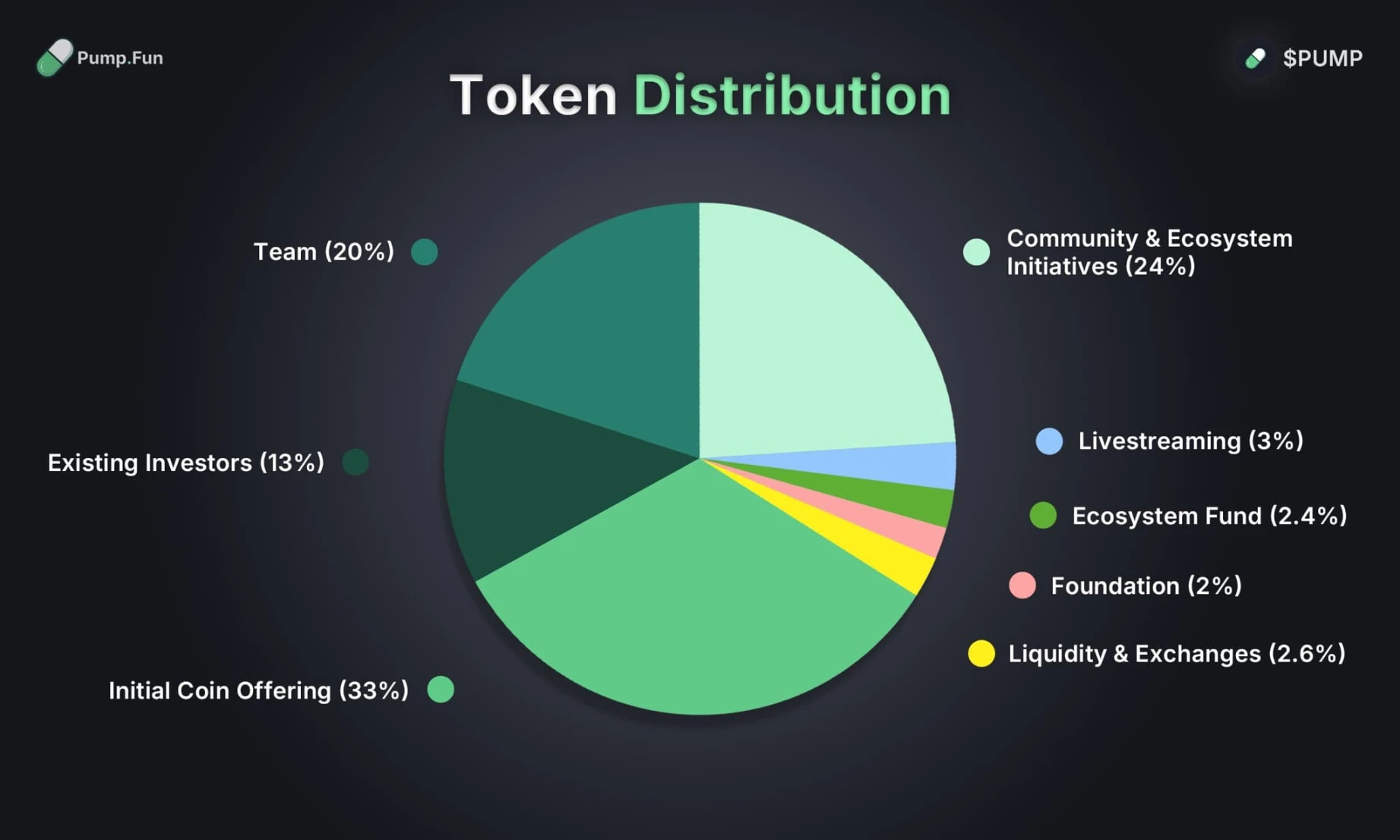

33% 将在首次代币发行中出售

24% 分配给社区和生态系统计划

20% 分配给团队

2.4% 用于生态系统基金

2% 用于基金会

13% 给现有投资者

3% 分配给直播

2.6% 用于流动性 + 交易所

PUMP 代币相关信息

PUMP 代币销售:

代币发行募集总供应量的 33% 。私募轮占比 18% (面向机构进行私募),公募轮占比 15% (6 个中心化交易所公开募资)。两轮募资价格均为 0.004 美元/枚,总估值 40 亿美,所有代币在上线首日全额解锁。

时间安排:

开始时间: 2025 年 7 月 12 日(周六)UTC 14: 00

结束时间: 2025 年 7 月 15 日(周二)UTC 14: 00 或代币售罄,以先到者为准

代币发放:销售结束后 48 – 72 小时内发放,并在发放后 48 – 72 小时内可自由转账

参与要求:

必须完成 KYC 实名认证

美国、英国及其他受限司法辖区居民禁止参与

PUMP 代币的用途:

$PUMP 是 pump.fun 平台代币,其唯一用途是推广 pump.fun 平台,并不具备股权、收益权、投票权、平台费用等分成权利。

代币销售收益用途:用于平台的运营储备或用于支付服务提供商费用。

信息来源:Pump.fun

三、竞品分析

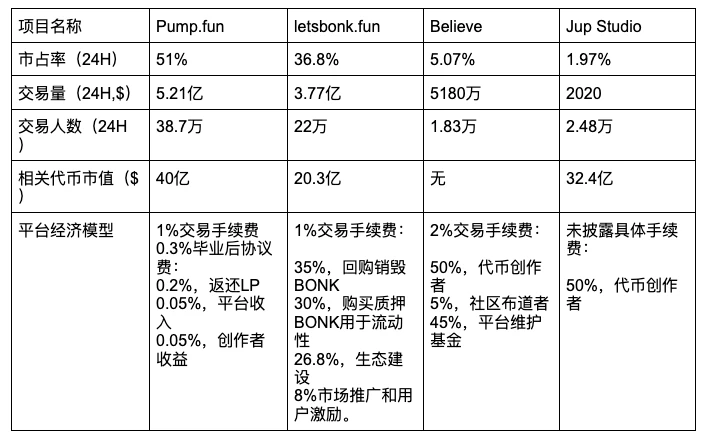

注: 7 月 10 日,近 24 小时数据来源:Jupiter

从市场份额与交易活跃度看 Pump.fun 目前仍保持领先地位,但是由于 letsbonk.fun 等竞品的迅速崛起,Pump.fun 的市场主导地位正在被蚕食。此外在代币经济模型这一核心竞争力层面,Pump.fun 的平台代币 PUMP 存在明显缺陷。官方明确表示,PUMP 的唯一用途是用于平台的推广与传播,该代币不具备任何经济权益——包括但不限于平台所有权、利润分成、治理权或手续费返还等,这使得其内在价值基础接近于零,基本属于“纯叙事型”代币。缺乏价值支撑的代币难以激励长期持有,也削弱了用户与平台之间的利益绑定关系。

相比之下,竞争对手 letsbonk.fun 在代币机制设计上更具结构性优势。虽然其 BONK 代币同样未赋予持有者平台股权,但通过引入经济循环与通缩模型构建了较强的价值支撑逻辑:平台将每笔交易 1% 手续费中的 35% 用于市场回购并销毁 BONK,同时将 30% 注入 BONK 的流动性池,形成自动做市机制,提升流动性深度。此类通缩与流动性双机制有效增强了 BONK 代币的持有吸引力与价格支撑能力。此外,在治理与社区参与机制上,其他平台也在构建更完善的代币价值闭环。例如,Jupiter Studio 的官方代币 JUP,除了具备社区治理功能,还支持质押获得平台激励,形成一定程度的“治理-收益”联动。与 PUMP 的“空壳属性”相比,JUP 与 BONK 的机制在赋能用户、构建平台共识方面更具长远竞争力。

四、总结

在山寨市场环境低迷以及 Pump.fun 自身近期表现不佳的背景下,其平台代币发行计划注定会饱受市场关注与争议。目前看来 PUMP 代币存在的主要风险如下:

第一,尽管其长期占据赛道龙头地位,但近期市占率多次被竞品如 letsbonk.fun 超越。在市场竞争加剧的背景下,Pump.fun 仍选择以高达 40 亿美元的估值发行平台代币,估值水平显著高于竞品 BONK(20 亿美元),令市场对其定价合理性产生质疑;

第二,PUMP 的代币模型存在明显缺陷:不具备任何治理权、收益分成或费用返还机制等基本经济权益,仅依靠品牌叙事支撑其价值,这导致中长期缺乏持币激励。因此,PUMP 更像是一种“纯叙事型”代币,市场普遍认为其发币意图更偏向于团队套现退出,而非推动平台长期建设;

第三,在宏观市场层面,尽管比特币近期再创新高,带动整体风险偏好回升,但山寨币市场仍处于流动性偏紧状态,截止 7 月 11 日根据 CMC 数据显示,山寨币市值回到今年 5 月的 1.3 万亿,当前市场并没有出现结构性变化(数据来源:CMC)。因此用户对高估值、高抛压的代币依然保持着谨慎的态度。在缺乏足够叙事空间与资金接力的条件下,PUMP 面临较高的破发风险;

第四,Pump.fun 此次公募轮额度高达 6 亿美元,远超行业常规,绝大多数潜在买家预计将通过一级市场直接认购,导致二级市场买盘严重不足。与此同时,代币开盘即解锁 33% 给一级融资者(约 13.2 亿美元),在市场缺乏持续接力资金的情况下,开盘后早期投资者的抛售将会进一步加剧短期内的价格压力与流动性风险。

总体而言,Pump.fun 此轮发币虽然延续了其品牌影响力,但在市场竞争日益激烈、代币机制缺乏支撑、资金情绪趋于保守的多重压力下,其高估值与高抛压的结构极易放大市场的不确定性。未来 PUMP 的表现,很大程度上将取决于项目方是否能在二级市场压力释放之后,及时构建更具可持续性的代币价值体系,并通过产品创新或生态整合,重新强化其市场主导地位与用户信心。

风险提示:

所提供的信息仅供参考,不应被视为购买、出售或持有任何金融资产的建议。所有信息均真诚提供。然而,我们不对此类信息的准确性、充分性、有效性、可靠性、可用性或完整性作出任何明示或暗示的陈述或保证。

所有加密货币投资(包括收益)本质上都具有高度投机性,并涉及重大损失风险。过去、假设或模拟的表现并不一定代表未来的结果。数字货币的价值可能上涨或下跌,购买、出售、持有或交易数字货币可能存在重大风险。您应该根据个人投资目标、财务状况和风险承受能力,仔细考虑交易或持有数字货币是否适合您。BitMart 不提供任何投资、法律或税务建议。